相続

もし我が家に相続が発生したらどのくらい相続税がかかりますか?

相続税は、法定相続人や相続財産(資産―負債)によりその税額が異なります。

なお、相続税には、基礎控除(3000万円+600万円×法定相続人)の制度があり、基礎控除額を超える課税遺産があれば相続税が課税されます。

下の表は「配偶者と子供のいる」一般的な家族に相続が発生した場合の相続税額の総額を示しています。

(例)夫が死亡し、「配偶者と子2人」が課税遺産(基礎控除後)1億円を相続した場合

表より、縦軸(1億円)と横軸(配偶者と子→子2人)の欄の接点の枠である315万円が納付すべき相続税の総額となります。

相続税額概算表(単位:万円)

(画像をクリックすると拡大します)

(画像をクリックすると拡大します)

※配偶者がいる場合の相続税額は配偶者が1/2を取得するものとして計算しています。

(配偶者が取得する遺産は確定しているものとし、配偶者の税額軽減の適用を前提としています)

相続対策の第一歩です。まず我が家の相続財産と相続税額の概算を調べてみましょう。

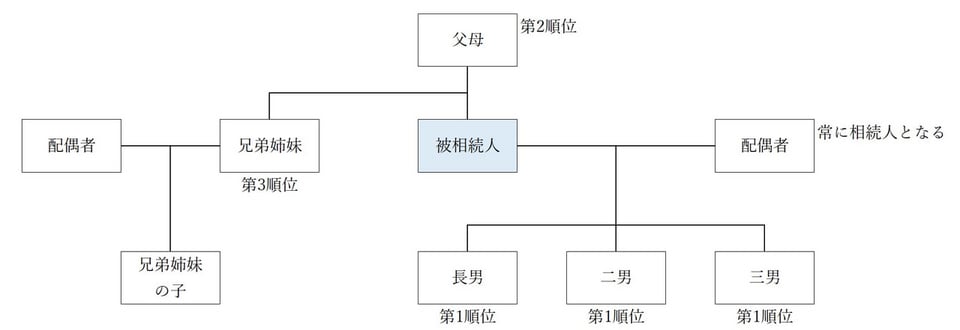

近くに住む兄が亡くなりました。私も法定相続人なので財産分けはあるのでしょうか。 なお、兄には子供(2人)がいます。

相続人とは、被相続人の財産や権利または義務などを承継される者ですが、その被相続人の相続人や相続分けは民法により法定されています。

法定相続人の範囲と相続順位

相続人の範囲

相続順位

代襲者とは、第1順位のときは何代でも下へいきますが、第3順位のときは1代限りです。

上記のようにあなたも相続人の範囲に入っていますが、この表では第3順位となっています。お兄さんには2人の子供さん(第1順位)がいますので、あなたが貰える財産はありません。

事業承継

なぜ事業承継対策が必要なのですか?

中小企業では、近年、経営者の高齢化が進んでいる一方で、後継者の確保が難しくなっています。

また、承継の方法に失敗してお家騒動が起きたり、それが尾を引いて会社の業績が悪化し倒産するケースもあります。

事業承継の対策を行うことで、税金の負担軽減、後継者の確保や後継者が事業を引き継いだ後のスムーズな経営、事業発展、従業員の雇用維持などをはかることができます。 会社という経営者の想いを継続させるためにも、早めの事業承継対策をおすすめします。

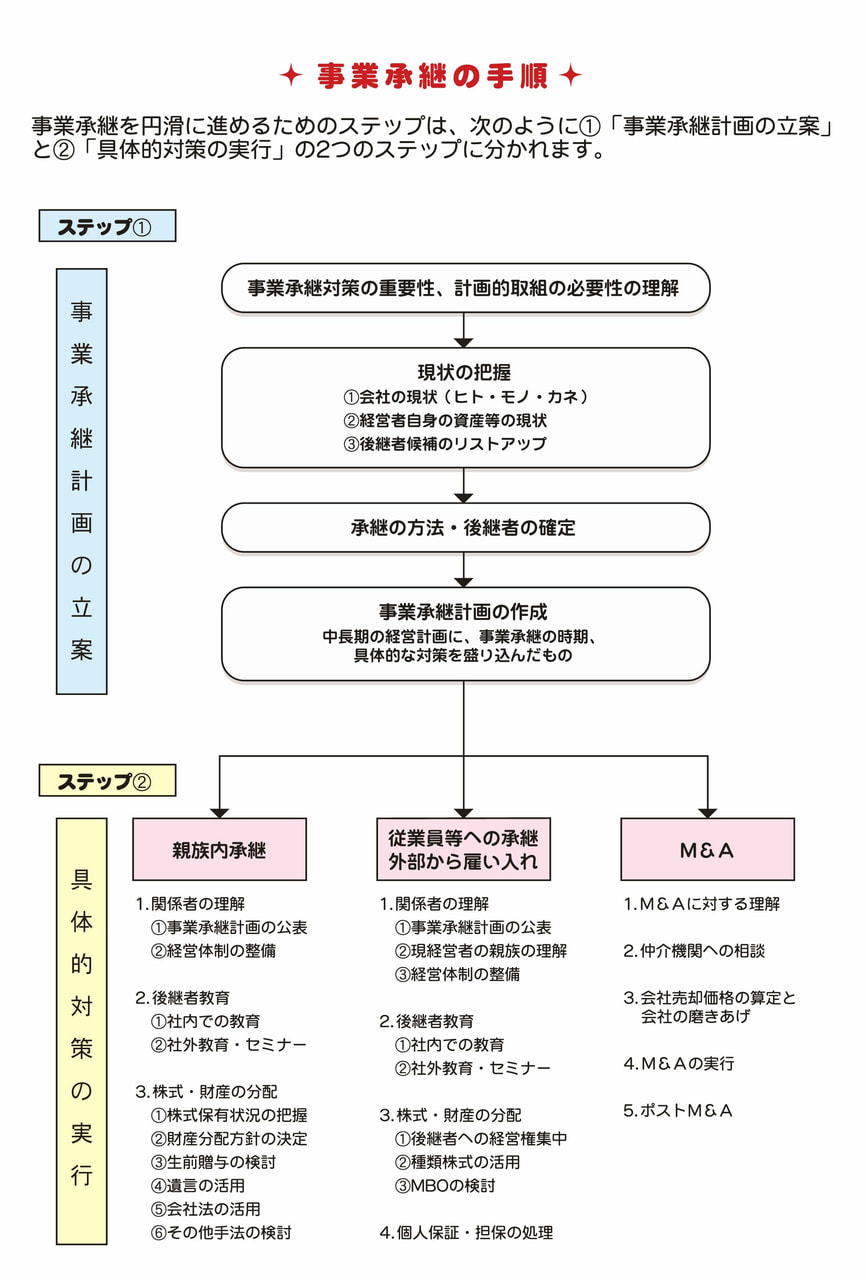

事業承継はどのような手順で行いますか?

事業承継は、次のような手順で行います。

1. 現状を把握する

- 会社の現状を把握する(ヒト・モノ・カネ)

- 経営者個人の財産・債務を把握する

- 後継者候補の有無を確認する

2. 後継者及び後継者への承継の方法を決める

3.事業承継計画を作成する

4. 実際に事業承継を行う

- 関係者の理解をもらう

- 後継者教育を行う

- 自社株式を後継者等に分配する

- 個人保証や担保の検討を行う

詳細な手順

事業承継税制を使うと税金が安くなると聞いたのですが?

税務会計

リース契約の途中で消費税率が10%に上がった場合、毎月のリース料の支払額にかかる消費税率は何%になりますか?

リース契約については、リース資産の引渡し時点での税率が適用されます。

リース契約の経理処理は、リース契約の多くを占める所有権移転外ファイナンス・リース取引の場合、

(1)売買処理 (資産を購入した時とほぼ同じ処理)

(2)賃貸借処理(毎月「リース料」として経費処理)

のどちらかの処理方法となります。

どちらの処理方法をとったとしても、リース資産の引渡しの時点での税率が適用されます。

ほとんどの中小企業は、賃貸借処理をしています。

賃貸借処理の場合は、令和元年(2019年)10月1日以降の月額リース料の支払額につき消費税率を考慮しないといけませんが、そのリース料に適用される税率をまとめると下記のとおりとなります。

①平成元年(1989年)4月1日~平成9年(1997年)3月31日

→3%

②平成9年(1997年)4月1日~平成26年(2014年)3月31日

→5%

③平成26年(2014年)4月1日~令和元年(2019年)9月30日

→8%

④令和元年(2019年)10月1日~

→10%