相続

相続に関する一般的なご相談

初回のご相談は無料です。お気軽にご相談ください。

5,000円/時間

相続発生前後の贈与税申告料

現金のみ 20,000円

要評価財産 50,000円

相続税シミュレーション

相続税申告料をベースの20%

二次相続税のシミュレーション

50,000円(対象は一次相続申告後)

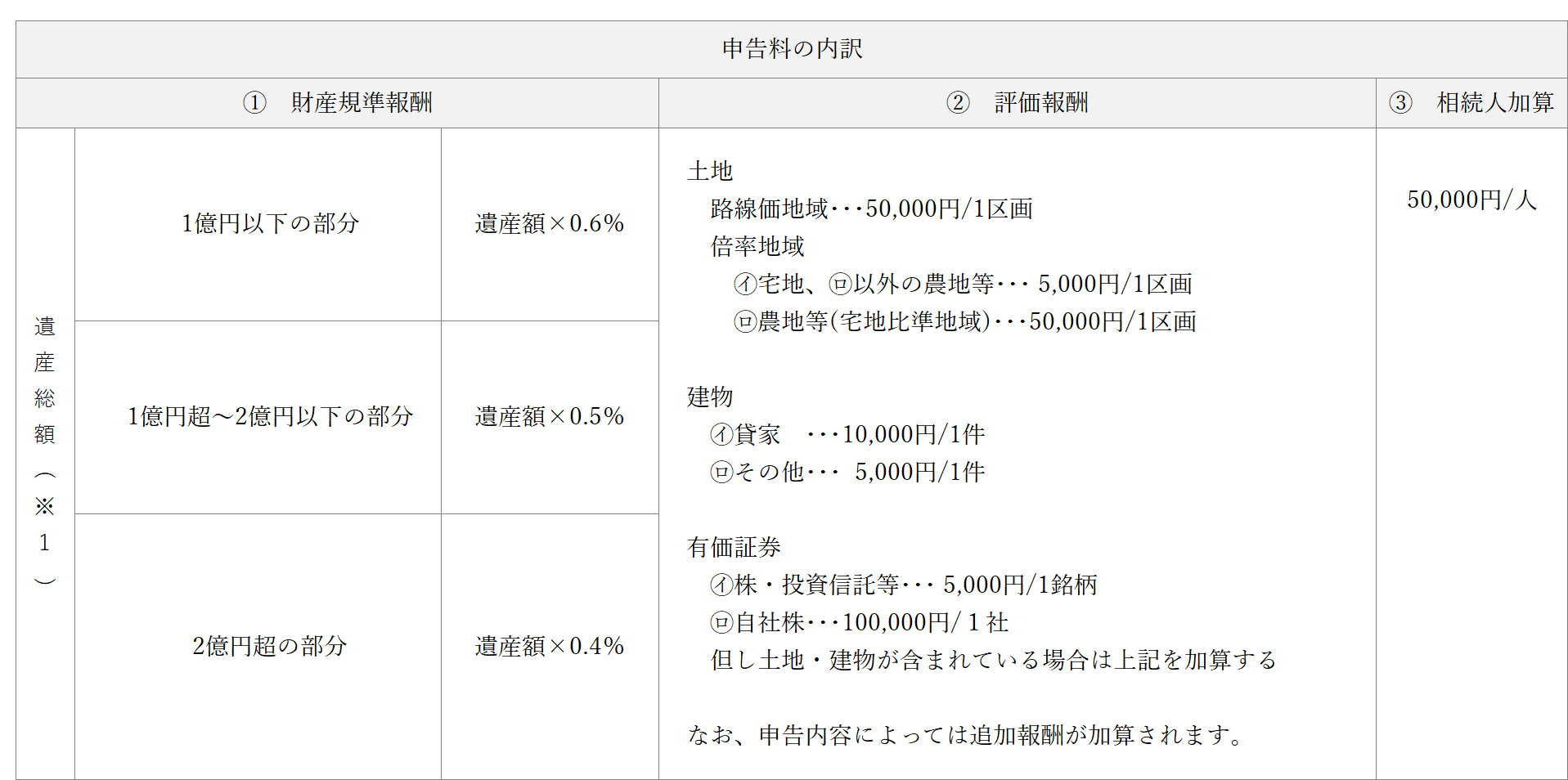

相続税申告料

相続税申告料は、①②③の合計金額となります。

(画像をクリックすると拡大します)

(画像をクリックすると拡大します)

※1 遺産総額とは次の合計をいう。

1) 取得財産の価額

2) 純資産額に加算される贈与財産価額

3) 生命保険金、退職手当等の非課税金額

4) 小規模宅地等の減額された額

相続税申告料の計算例

次の場合の被相続人の相続税申告料の例を2つご紹介いたします。

- 法定相続人 3人

- 遺産総額 10,000万円

(例1)金融資産が多い場合

| 土地(路線価地域)1区画 | 2,000万円 |

|---|---|

| 居宅(1棟) | 1,000万円 |

| 現預金 | 6,000万円 |

| 投資信託(5銘柄) | 1,000万円 |

| 遺産総額 | 10,000万円 |

申告料の計算

| ①財産規準報酬 | (10,000万円×0.6%) |

|---|---|

| ②評価報酬 | (5万円+0.5万円×5) |

| ③相続人加算 | (5万円×3人) |

| 合計 | 83万円 |

(例2)土地等が多い場合

| 土地(路線価地域)3区画 | 3,000万円 |

|---|---|

| 土地(倍率地域)2区画 | 2,000万円 |

| 家屋(3棟) | 4,000万円 |

| 現預金 | 1,000万円 |

| 遺産総額 | 10,000万円 |

申告料の計算

| ①財産規準報酬 | (10,000万円×0.6%) |

|---|---|

| ②評価報酬 | (5万円×3+0.5万円×2+0.5万円×3) |

| ③相続人加算 | (5万円×3人) |

| 合計 | 92.5万円 |

事業承継

事業承継税制の手続き・報酬一覧

事前準備

初回のご相談は無料です。お気軽にご相談ください。

自社株式の株価算定(※1):10万円~

自社株式の株価対策(※2):10万円~

※1

会社所有の財産の中に、不動産や有価証券などがある場合、別途加算報酬を頂きます。

※2

株価対策には、具体的には以下のようなものがあります。

・退職金計算・支給、DES、種類株式(黄金株など)の活用など

自社株式についての

贈与税の納税猶予手続き

ステップ1 税金の試算

| 贈与税の試算 | 10万円 |

|---|

ステップ2 初回の申請手続き

| 「特例承継計画」の作成 | 10万円 |

|---|---|

| 自社株式に係る「贈与契約書」・「取締役会議事録」の作成など | 10万円 |

| 都道府県への「認定申請」(贈与年の10/1~翌年1/5) | 50万円 |

| 税務署への納税猶予申請及び担保提供(贈与税申告報酬に右記を加算) | 20万円 |

ステップ3 継続の届出手続き

| 都道府県への「年次報告」の作成・提出(5年間毎年) | 5万円/回 |

|---|---|

| 税務署への「継続届出書」の作成・提出(5年間毎年、それ以降は3年に1回) | 5万円/回 |

ステップ4 最後の申請手続き

| 都道府県への「切替確認申請書」の作成・提出 | 5万円/回 |

|---|---|

| 税務署への「免除届出書」または「免除申請書」の作成・提出 | 5万円/回 |

自社株式についての

相続税の納税猶予手続き

ステップ1 税金の試算

| 相続税の試算 | 相続税申告料をベースの20% |

|---|

ステップ2 初回の申請手続き

| 「特例承継計画」の作成 | 10万円 |

|---|---|

| 都道府県への「認定申請」(相続開始後5ヶ月~8ヶ月の間) | 50万円 |

ステップ3 継続の届出手続き

| 都道府県への「年次報告」の作成・提出(5年間毎年) | 5万円/回 |

|---|---|

| 税務署への「継続届出書」の作成・提出(5年間毎年、それ以降は3年に1回) | 5万円/回 |

ステップ4 最後の申請手続き

| 都道府県への「随時報告書」の作成・提出 | 5万円/回 |

|---|---|

| 税務署への「免除届出書」または「免除申請書」の作成・提出 | 5万円/回 |

後継者教育

(マンツーマン又はセミナー教育)

| ビジネスモデルと戦略を考える | 2万円/回 |

|---|---|

| 決算書の見方と生かし方を考える | 2万円/回 |

| 金融機関との付き合い方を考える | 2万円/回 |

| 経営分析と経営改善・革新を考える | 2万円/回 |

| 中期経営計画の作成支援 | 10万円/回 |

M&A

初回のご相談は無料です。

また、お相手が見つかるまで報酬を頂きません。

まずはお気軽にお問い合わせください。