税理士によるコラム

インボイス制度とは?

適格請求書等保存方式いわるゆるインボイス制度とは、

令和5年10月1日から導入される仕入税額控除の方式です。仕入税額控除の適用を受けるには、帳簿のほか請求書等の保存が必要ですがこの保存すべき請求書等の

様式が適格請求書(インボイス)に変わります。これを適格請求書等保存方式(インボイス制度)といいます。

仕入税額控除とは?

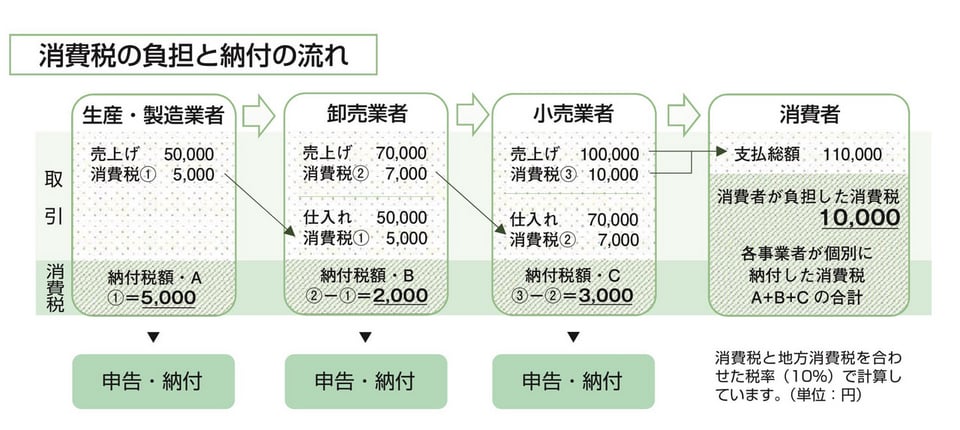

納付する消費税額は、『売上税額−仕入税額』で計算します。この仕組みを『仕入税額控除』と言います。具体的には下の図の通りです。

適格請求書(インボイス)は誰でも発行できるのですか?

売り手が「適格請求書等」を発行するためには登録申請をして適格請求書発行事業所になる必要があります。この制度により消費税の課税事業者である買い手は「適格請求書(インボイス)等」を保存しないと仕入税額控除ができなくなります。

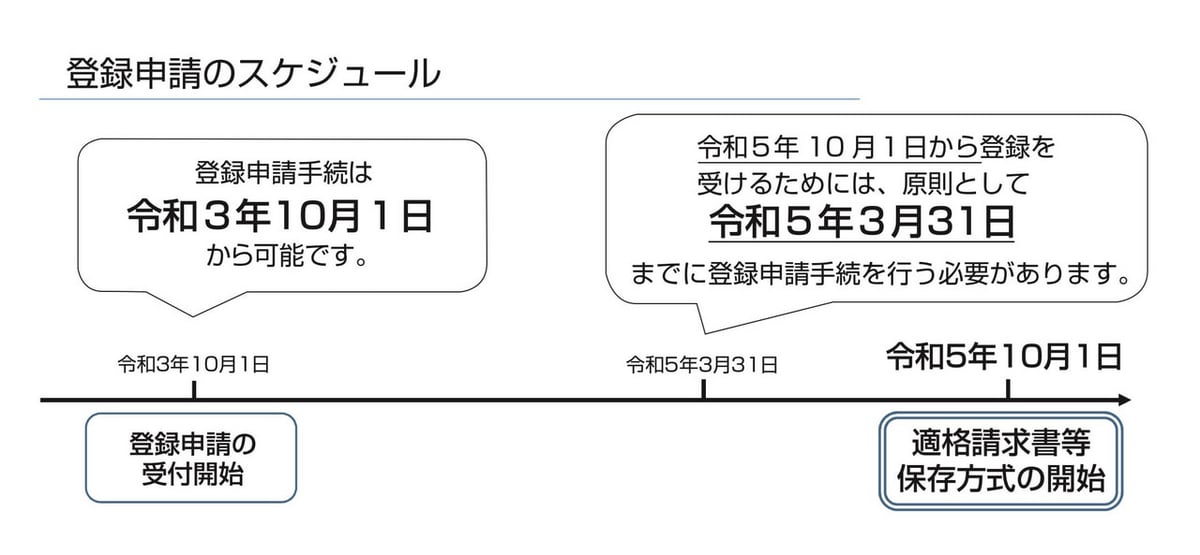

そのため、インボイス制度導入後は買い手が、売り手に対して「適格請求書発行事業者」であることを求めるようになると予想されます。「適格請求書発行事業者」になるためには登録申請書を提出しなければなりません。その登録申請書の受付は令和3年10月1日から開始されました。登録申請のスケジュールは次の通りです。

登録申請書の提出後審査に一定の時間を要しますので早めに提出するようにしましょう。

適格請求書(インボイス)には何を記載すれば良いのですか?

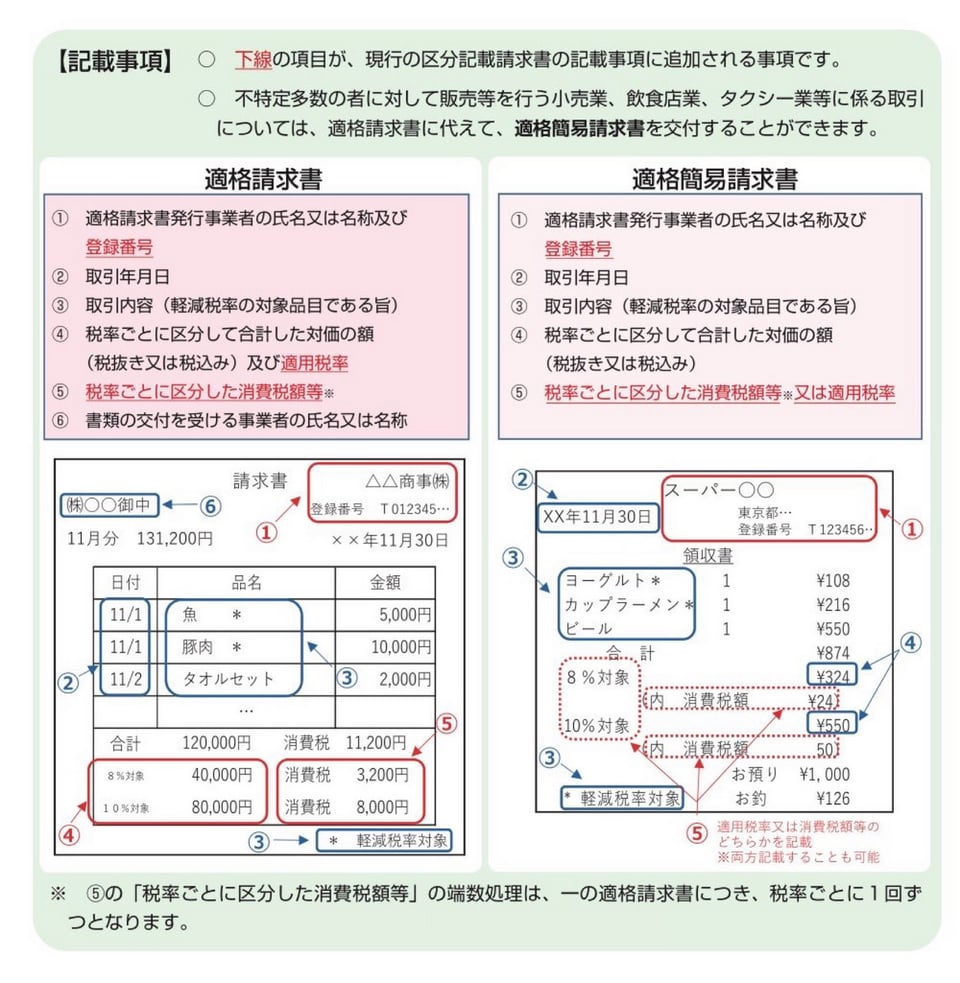

適格請求書発行事業者が交付する請求書等として『登録番号』の記載はもちろん『適用税率』や『税率ごとに区分した消費税額等』の記載も必要です。そして、適格請求書等に対応するためには請求書様式の記載事項の変更が必要となります。自社の請求書や領収書等に登録番号等の表示ができるように事前に準備しておきましょう。

適格請求書の記載事項は、上の図の通りです。現行の「区分記載請求書」の記載事項に加え「登録番号」「適応税率」「税率ごとに区分した消費税額等」の記載が追加されます。すべての取引が消費者と行われるのであれば「適格請求書発行事業者」になる必要はありません。

しかし、小売業など多くが消費者との取引であっても一部、企業との取引で領収書が求められることがあります。その場合は「適格請求書等」が必要です。このような、不特定多数の者に対して販売等を行う小売業 飲食店業、タクシー業等に係る取引については「適格請求書」に代えて「適格簡易請求書」を発行することができます。適格簡易請求書の記載事項は上の図の通りです。現行の「区分記載請求書」の記載事項に加え「登録番号」「税率ごとに区分した消費税額等または適用税率」の記載が追加されます。

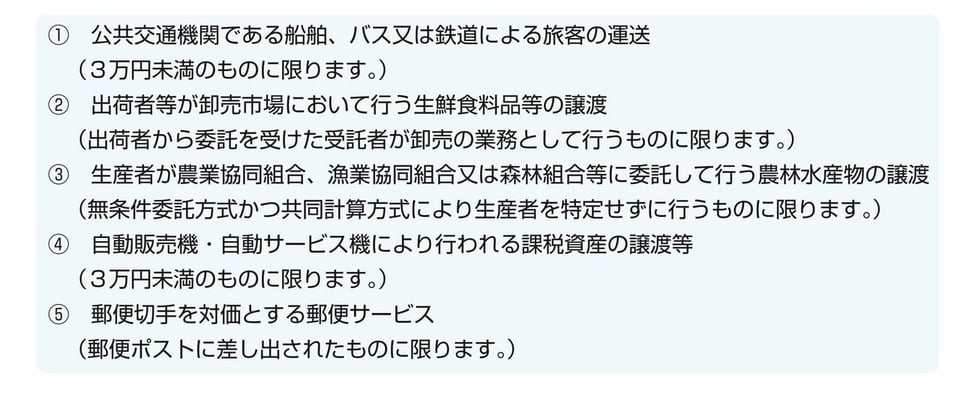

適格請求書等を交付することが困難な次の取引は交付義務が免除されます。

適格請求書等とは、売り手が買い手に対し正確な適用税率や消費税額等を伝えるための手段であり登録番号などの一定の事項が記載された請求書や納品書、領収書レシート等の書類や電子データのことです。

経理業務にはどのような影響がありますか?

消費税額の計算

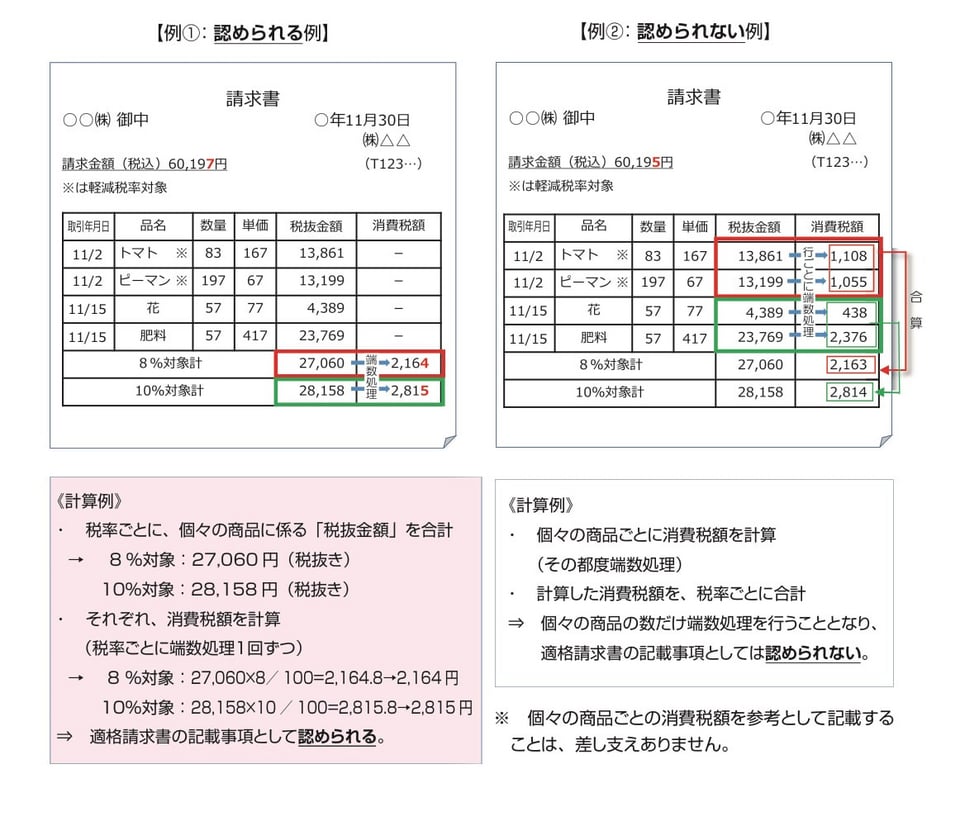

インボイス制度では、計算時に生じる1円未満の端数は1つの「適格請求書(インボイス)等」につき税率ごとに1回だけの端数処理となります。ここが注意しなければならない点です。1つの適格請求書等に記載された、個々の品目ごとに消費税額を計算して、1円未満の端数処理を行ってその合計額を「税率ごとに区分した消費税額等」として記載することは認められません。

仕入元が免税事業者か課税事業者かの確認

インボイス制度では、経過措置が設けられていますが経過措置の終了後は、適格請求書発行事業者からの課税仕入のみ仕入税額控除を適用できます。このため仕入元が適格請求書発行事業者か免税事業者かの確認が必要です。取引の都度、適格請求書発行事業者か否か国税庁の適格請求書発行事業者公表サイトで確認する必要があります。

免税事業者にはどのような影響がありますか?

「適格請求書(インボイス)等」を発行できるのは課税事業者が登録できる「適格請求書発行事業者」に限られます。そのため、免税事業者が「適格請求書等」を発行するためには課税事業者になる必要があります。

「適格請求書発行事業者」の登録を受けた後は事業者免税点制度の適用はなくなり基準期間における課税売上高が1,000万円以下であっても消費税の申告と納付が必要になります。「適格請求書発行事業者」以外の者から行った課税仕入は原則として仕入税額控除の適用を受けられません。事業の実態等を踏まえ、次のような場合を想定して課税事業者を選択し「適格請求書発行事業者」の登録申請をするかどうかを検討しましょう。

電子インボイス

インボイスは紙に代えて電子データで提供することができます。この電子データのことを「電子インボイス」といいます。電子インボイスは発送作業の省力化や郵送費用、印紙代の節約につながり、また電子データのまま保存することができるのでほとんど場所をとることなく行えます。

現状は、製品やサービスの請求書を紙の書類の郵送やメールで請求先に送付し受け取った企業は各企業が使用する個々のシステムにデータを一つ一つ入力し直す必要があります。電子インボイスの場合、請求書データ等の入力・参照をクラウド上で進められるシステムによりデータ入力の自動化、作業時間の短縮が可能になると期待されています。

まとめ

これまで、消費税のインボイス制度のポイントをご説明してきました。「適格請求書発行事業者」登録は事前準備の第一歩といえます。早期に登録申請をして余裕を持って準備を進めていただければ幸いです。

このコラムは作成日現在の法令・関係規則等をもとに作成しております。

詳しくはWING税理士法人までお問い合わせください。

執筆者:小西章太