税理士によるコラム

祖父母が孫に金銭の贈与を行ったり、また親が子供のために住宅資金の一部を贈与する場合など一般的な家族の風景ですネ。この場合も当然受贈資産が基礎控除額(110万円)を超えたものであれば贈与税の申告を提出することになります。

もし、贈与を受けた年(申告未済み)に祖父母又は父母が死亡し相続が発生した場合はどうでしょう。

まず孫(法定相続人以外)は従来通りの取扱い、子(法定相続人)の場合は相続財産に含めることになります。

なお、法定相続人が被相続人から相続開始前3年以内に受贈した資産は相続財産に含めて相続税を計算し、受贈時に申告した贈与税額は納付すべき相続税額から控除して納付することになります。

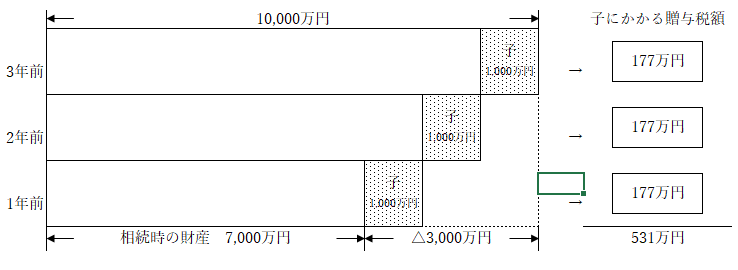

(例) 父・子(1人)の二人家族のケース

父の財産:(4年前:10,000万円)

3年前から子に1,000万円ずつ贈与していた。

父の財産状況

もし、3年後に父が他界し相続が発生した場合、相続税の計算は次の様になります。

・課税相続遺産

・相続税の計算

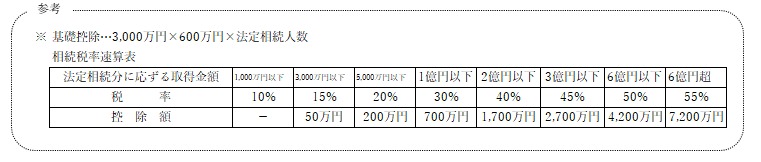

10,000万円-3,600万円(基礎控除)=6,400万円

6,400万円×0.3-700万円(速算表より)=1,220万円

・納付税額

1,220万円-531万円(相続前3年間の贈与税額)=689万円

相続対策として『贈与』は一般的ですが、ただ争族対策として「特定の資産をこの人に渡しておきたい」という想いで贈与される場合を除き、相続前3年以内の贈与は相続税の節税対策としての意味あいはなさそうですネ。

相続対策は少しでもお早めに!