税理士によるコラム

「私が死亡したら、うちの相続税はいくらになるのだろう? 不動産の評価さえわかれば計算できるのにな!」と思われている方は多いはずですね。

そこで、不動産の評価額(概算)の計算方法をご紹介します。

土地の評価方法は2種類(路線価方式・倍率方式)あります。

(1)市街地・・・路線価方式

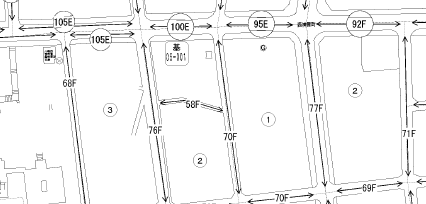

路線価は市街地の道路に面した宅地の1㎡あたりの評価額を示したもので、所有している土地Ⓐがある場合、当該土地の面積(㎡)にⒷの路線価(この場合20千円/㎡)を乗じて評価額を計算します。

なお、実際の評価は ㋑土地の形状等 や ㋺土地の利用状況 による調整が行われるため相続税申告の際には不十分ですが、土地評価の目安としては十分です。

また、路線価図は国税庁ホームページhttps://www.rosenka.nta.go.jp/をご覧いただくと下記のように検索ができますのでご参考にしてください。

(2)倍率方式・・・市街地以外地域

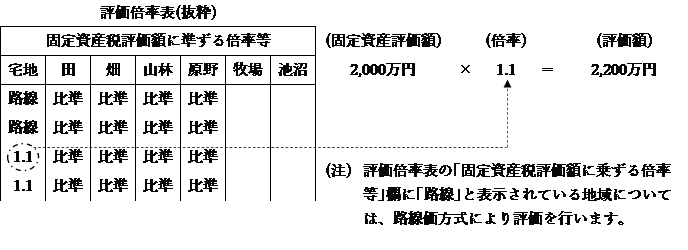

倍率方式とは「固定資産税評価額」 に国税庁が定めた倍率を乗じて相続税評価額を求めるものです。

なお、固定資産評価額は毎年4月頃に市町村よりの固定資産納税通知書に記載されています。

(注)固定資産税課税標準額ではありませんのでご注意を!

路線価表&評価倍率表は毎年7月頃に国税庁から発表されます。

国税庁のホームページをご覧になるか、最寄りの税務署におたずね下さい。

当事務所でもOKです。

2.建物の評価

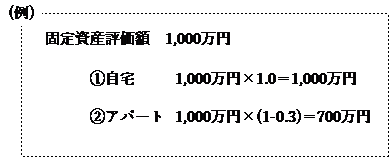

①自宅建物の評価額は固定資産税評価額×1.0

②貸家(アパート等)の評価額は固定資産税評価額×(1-0.3)

となります。

相続対策の第1ステップは相続財産を把握することから始まります。是非一度計算されてみてはいかかですか?