税理士によるコラム

2020年も気づけば残り半分を切りました。

年が明けると、確定申告の忙しい時期がやってきますが、その前にやらなければならないことがあります。

それが、償却資産の申告です。今回は償却資産の申告をなぜやらなければならないのか、

ということについて考えてみたいと思います。

【目次】

1.償却資産と固定資産とは

2.償却資産に該当するもの

3.償却資産税が決まるまで

4.申告で気を付けたいこと

5.まとめ

1.償却資産と固定資産とは

はじめに、固定資産と償却資産の違いについてみていきます。

まず、固定資産とは、土地や建物をいいます。一方、償却資産とは、固定資産のうち、法人や個人で事業を行っており、その中で事業用として使用する構築物や機械及び装置、建物付属設備、車輌及び運搬具(自動車税の課税対象となっている自動車を除く)等をいいます。また、建物の賃借人が自己の費用で施工した内装等も償却資産に含まれます。(この場合、賃借人が償却資産の申告をする必要がありますが、資産の種類は機械及び装置に該当します。)

2.償却資産に該当するもの

ここでは、償却資産とは実際にどういったものがあるのかを一部列挙します。

構築物:舗装路面、ビニールハウス、屋外広告塔、緑化施設、自転車置場 等

機械及び装置:各種製造設備、機械式駐車場設備、太陽光発電設備 等

建物付属設備:簡易間仕切り、屋外給排水設備、テナント入居者が施工した内装 等

船舶:漁船、遊漁船、客船、遊覧船、ボート 等

航空機:飛行機、ヘリコプター、グライダー 等

車輌及び運搬具:フォークリフト等の構内運搬車輌 等

工具、器具及び備品:応接セット等の家具、電気冷蔵庫、じゅうたん、カーテン 等

※¹耐用年数が1年未満または10万円未満の資産は申告対象外となります。ただし、10万円未満の資産のうち、所得税法又は法人税法の所得の計算上、減価償却資産として固定資産勘定に計上した資産は、申告の対象となります。

※²一括償却資産(取得価額が20万円未満の減価償却資産を一括して3年間で償却する資産)は申告対象外となります。

北九州市固定資産税(償却資産)申告の手引き:

https://www.city.kitakyushu.lg.jp/files/000820836.pdf

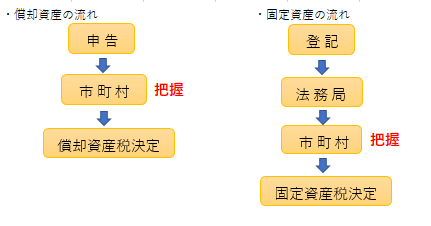

3.償却資産税が決まるまで

償却資産税と固定資産税の決まり方には大きな違いがあります。

まず、固定資産税は、土地や建物を購入した際に登記を行うと思います。登記を行うことにより、法務局から市区町村へ情報が伝わり、ここではじめて市区町村が固定資産を購入したことを把握します。この情報を基に市区町村で税額が計算され、固定資産税が決まります。この一連の流れがあって、4月に私たちの手元に固定資産税の納付書が届いています。

一方、償却資産税は、私たち自らが償却資産の申告をしない限り、市区町村は償却資産の購入について把握することができません。つまり、市区町村は償却資産税の計算ができないということになります。

4.申告で気を付けたいこと

償却資産の申告の際には、申告内容に虚偽の内容が含まれていないかを十分に確認する必要があります。もしも虚偽の内容があることが発覚した場合には、罰金を科されることがあります。場合によっては、償却資産の状況を確認に来られることもあるので、申告は正しく行わないといけません。

また、償却資産には免税点があり、1区内において所有する全ての償却資産の課税標準額(税額計算の基礎となるもので、各償却資産の取得価額と耐用年数に応じて定められた減価率で計算された評価額の合計額)が150万円未満の場合は課税されませんが、申告はしなければなりません。その理由は、先程と重複しますが、私たちが申告をしないと市区町村は償却資産の把握ができないからです。

さらに、償却資産の申告内容を再度確認することをお勧めします。その理由は、通常固定資産税の納付書により支払っている建物、自動車税を支払っている自動車が含まれていると二重課税となってしまうからです。

5.まとめ

今回のお題であった「償却資産の申告をなぜやらなければならないないのか」について、市区町村が法人や個人で事業を行っている方の償却資産の把握をし、償却資産税の計算をするために申告は必要であるということがわかりました。

償却資産の申告は、毎年1月1日現在の所有状況の内容を1月末までに行わないといけないので、年が明けたらまず、償却資産の申告をしましょう。(申告期限は各市区町村によって異なる場合があるので、お住いの市町村でご確認下さい。)

支払う償却資産税については、経費として計上することができます。

償却資産の申告でご不明点やお困りのことがあれば、是非WING税理士法人へお気軽にご相談下さい。

執筆者:松尾 知佳