税理士によるコラム

今回は新型コロナウィルス感染症も対象となる災害損失欠損金の繰戻しについてご説明します。

(1)災害損失欠損金の繰戻し還付とはどのような制度?

(2)適用対象法人は?

(3)適用要件は?

(4)繰戻して法人税額の還付を請求できる対象期間は?又、還付金額の算出方法は?

(5)災害損失欠損金額とはどのようなものが対象?

(1)災害損失欠損金の繰戻し還付とはどのような制度?

災害のあった日から同日以後1年を経過する日までの間に終了する事業年度、もしくは災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において生じた欠損金額のうち、災害損失の額に達するまでの金額を繰戻して法人税額の還付を請求できる制度です。

つまり欠損金の発生した事業年度の前事業年度もしくは前々事業年度に納めた法人税額の内、コロナの影響で生じた災害損失額を還付してもらえる制度です。

(保険金、損害賠償金等により補填されるものは除きます。)

(2)適用対象法人は?

(イ)災害損失欠損金がある法人。

(3)適用要件

(イ)欠損金が生じた事業年度の前事業年度から欠損金が生じた事業年度において連続して確定申告書を提出している法人。

(ロ)欠損金が生じた事業年度の確定申告書又は仮決算による中間申告書を提出している法人。

(ハ)上記(ロ)の確定申告書又は仮決算による中間申告書と同時に欠損金の繰戻しによる還付請求書を提出している法人。

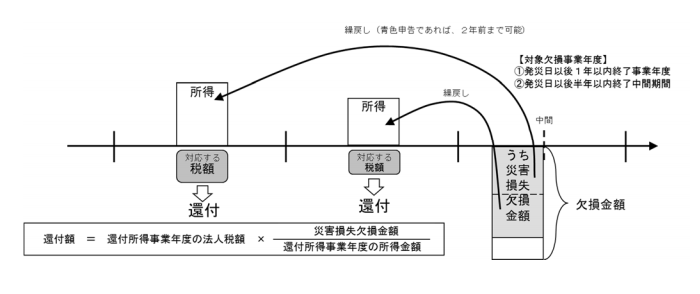

(4)繰戻して法人税額の還付を請求できる対象期間は?又、還付金額の算出方法は?

対象期間:災害損失欠損事業年度の開始の日前1年、青色申告の法人に関しては開始の日前2年以内に開始した事業年度。

算出方法:還付所得事業年度の法人税額×災害損失欠損金額/還付所得事業年度の所得金額

(財務省:欠損金の繰戻しによる還付)

(5)災害損失欠損金額とはどのようなものが対象?

繰戻し還付の対象となる災害損失とは在庫や固定資産に生じた被害、又その被害の拡大、発生を防止するために緊急に購入した費用を指します。

ですから売上の減少やキャンセル料といった損失については該当しません。

<災害損失欠損金に該当する例>

○飲食業者等の食材の廃棄損

○感染者が確認されたことにより廃棄処分した器具備品等の除却損

○施設や備品等を消毒するために支出した費用

○感染防止のためのマスク、消毒液、空気清浄機等の購入費用

○イベントの中止等により廃棄した商品等の廃棄損

<災害損失欠損金に該当しない例>

○客足が減少したことによる売上減少額

○休業期間中に支払う人件費

○イベント等の中止により支払うキャンセル料、会場借上料、備品レンタル料

新型コロナウィルス感染症により損失や経費が多額に出ています。

更に収入の減少も大きく影響し、例年黒字決算であった法人が今期は赤字決算に転じてしまうといった状況も多くみられます。

入ってくるお金は減っているのに、出ていくお金は増えてしまっている事により資金繰りも厳しくなっています。

新型コロナウィルス感染症で受けた損失分は前年、青色申告の法人に関しては前年、前々年の納税額から還付を受けられます。

還付を受けることにより資金繰りにゆとりが出来るので、該当するかもと思われた方はぜひご検討下さい。

執筆者 岡村礼子