税理士によるコラム

~ 新型コロナウイルス感染症の影響を受けている事業者の方へ ~

政府は、「新型コロナウイルス感染症緊急経済対策」等における各種支援措置について

企業等への影響を緩和し、企業等を支援するためいくつかの施策があります。

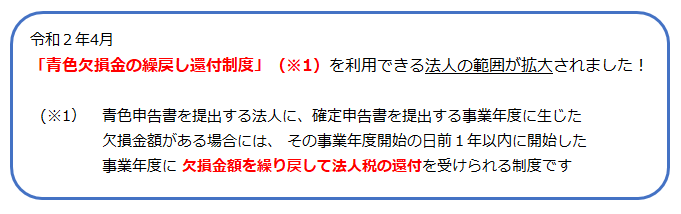

今回は、資金繰り対策のひとつとして「欠損金の繰戻しによる還付の特例」のなかから

「青色欠損金の繰戻し還付制度」についてご紹介します。

ポイント1

ポイント2

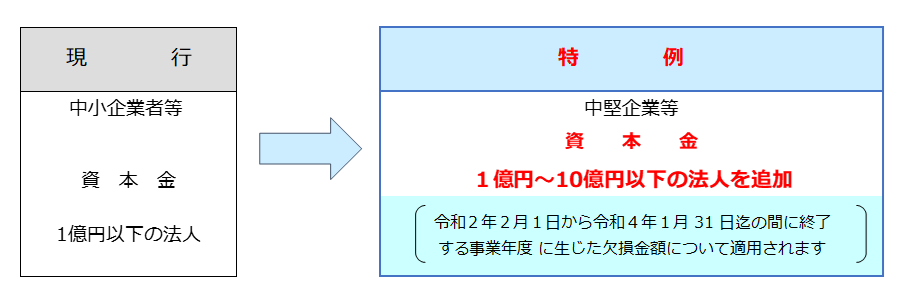

大規模法人(資本金の額が 10 億円を超える法人など)の

100 %子会社及び 100 %グループ内の

複数の大規模法人に発行済株式の全部を

保有されている法人等は除かれます。

ポイント3

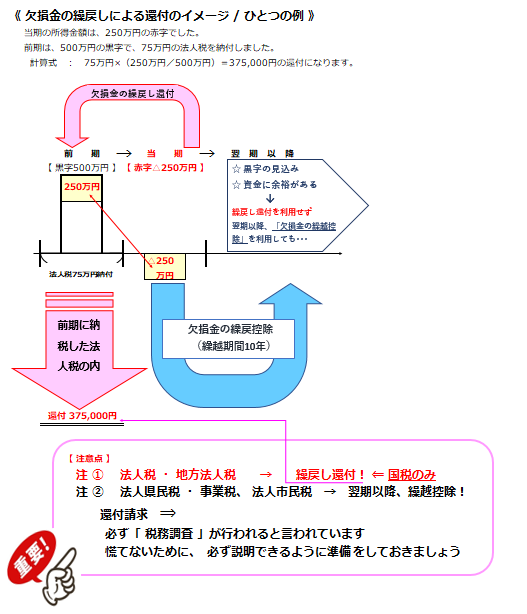

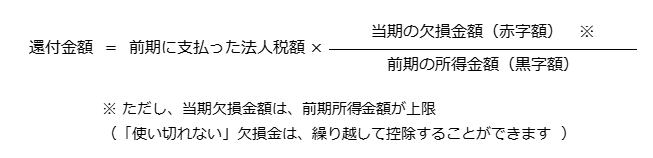

還付金額は、以下の計算式で算出します。

ポイント4

還付請求を行う場合は欠損金額の生じた事業年度の確定申告書の

申告期限までに還付請求書を提出してください。

なお、

新型コロナ税特法により本制度の対象となる法人が、

令和2年7月1日前に

確定申告書を提出している場合の請求期限は、

令和2年7月31日 となります。

また、

新型コロナ ウイルス感染症の影響で

期限までに

申告や還付請求の

手続が難しい方につきましては

その期限を

個別に延長することが可能です。

※ 具体的には、国税庁・財務省などでご確認ください。

参照 : https://www.nta.go.jp/taxes/shiraberu/kansensho/keizaitaisaku/pdf/keizaitaisaku_2.pdf

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5763.htm

https://www.mof.go.jp/tax_policy/brochure3.pdf

今回、「新型コロナウイルス感染症」の影響を受けて拡充された

「特例制度」のうち、ほんの一部をご紹介いたしました。

・もっと詳しく知りたい

・手続きの方法などがわからない etc...

どうぞお気軽に WING税理士法人 までご連絡ください。

(このコラムは作成日現在の法令・関係規制等をもとに作成しております。)

執筆者:石橋 靖子