税理士によるコラム

令和2年度税制改正大綱によって、「未婚のひとり親に対する税制上の措置及び寡婦(夫)控除の見直し」が発表されました。

この内容は、同じひとり親でも「婚姻歴の有無」「ひとり親が男性か女性か」によって今まで生じていた税制の不公平を解消するものです。

今年の年末調整から変更になる箇所ですので、内容を確認するとともに今回の改正が与える影響について述べたいと思います。

※今回の改正では事実婚は制度の対象外です。

1.税制改正のポイント(所得税)

2.税制改正のポイント(住民税)

3.改正が与える影響

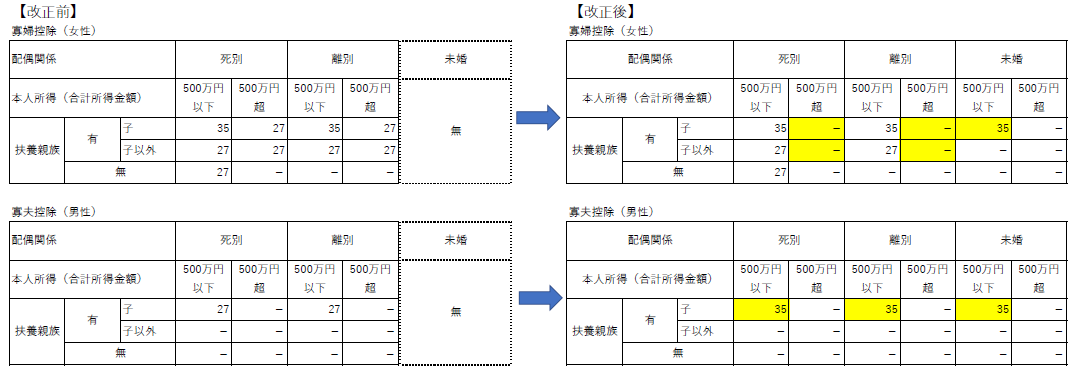

1.税制改正のポイント(所得税)

これまで、所得税上の「寡婦(夫)控除」が適用となるのは

女性ならば、離婚もしくは死別によって一人で子を扶養している場合、(もしくは子はいないが死別しており合計所得が500万円以下の場合)

男性ならば、離婚もしくは死別によって一人で子を扶養し、合計所得が500万円以下の場合のみでした。

初めから制度に未婚のひとり親という立場が組み込まれていませんでしたので、同じひとり親でも婚姻歴のない人は寡婦(夫)控除の適用を受けることが出来ませんでした。

また、ひとり親が女性の場合所得制限はありませんでしたが、男性の場合は500万円以下という所得制限がありました。

それらが今回の改正によって以下の図のようになりました。

※令和2年度以後の所得税に適用

着目すべきは、図の黄色の部分です。

婚姻歴がなくても寡婦(夫)控除の対象になり、所得に関しては男女ともに500万円以下の場合のみ控除が受けられるように改正されました。

完全に男女で同じ控除になったわけではありませんが、最初に述べた「婚姻歴の有無」、「ひとり親が男性か女性か」の2点の不公平が解消されました。

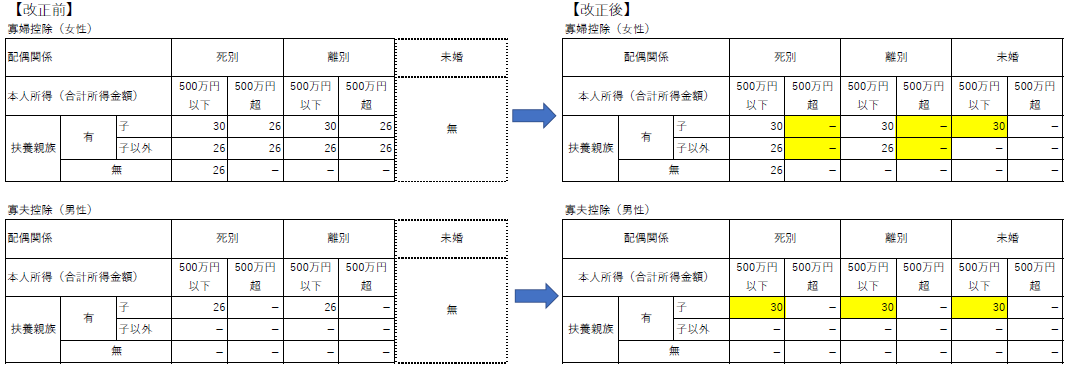

2.税制改正のポイント(住民税)

所得税の改正に伴い住民税の控除額も変わっていますが、控除の範囲については所得税と変わりありません。

※令和3年度以後の住民税に適用

今回の大きな変更点としては、今まで婚姻歴のあるひとり親にのみ適用されていた住民税の非課税措置の対象が婚姻歴のないひとり親にも拡大されたという事です。

改正前は住民税の非課税措置の対象者が「前年の合計所得が125万円以下である寡婦(夫)」に限定されていましたが、改正後は「前年の合計所得が135万円以下※のひとり親」に変更されています。

※所得控除の改正により、2020年度までは前年の合計所得が125万円、2021年以降は135万円に変更

3.改正が与える影響

今回の税制改正による影響は、ただ単にひとり親に対する公平な税制を実現するという変化だけにとどまりません。

税金の額をもとに受けられるサービスの金額や条件を決めているケースは意外と多く、例えば、所得の金額によって公営住宅に入居できるかが決まり、住民税の金額によって保育料が決定します。

モデルケースとして、北九州市に住む給与収入350万円のひとり親が1歳の子を扶養する場合(単純化するため所得控除は基礎控除と寡婦控除のみ)

改正以前では、

・婚姻歴があれば可能だった市営住宅への申込みが、未婚のひとり親では所得要件ではじかれてしまうため出来ませんでした。

・婚姻歴があれば保育料は月額39,900円ですが、未婚のひとり親では43,800円でした。

・婚姻歴がれば児童扶養手当は16,940円ですが、未婚のひとり親は9,410円でした。

このように、税制のあり方が公平でないという事によって、税金以外の日々の生活にも不利・不公平が及ぶのです。

税金は初めから完璧な存在ではありません。社会的な要請等を受けて変化していくものです。

最新の税制を正しく利用して不利を被らないためにも、WING税理士法人にご相談ください。

(このコラムは作成日現在の法令・関係規制等をもとに作成しております。)

執筆者:阿久根咲希