税理士によるコラム

中小企業における災害に対する事前対策の為の設備投資に係る税制上の措置

2019年の税制改正で中小企業者や個人事業者が自家発電機や免振装置等の防災・減災設備を取得した場合の特別償却制度が創設されました。

今回はその内容について説明していきたいと思います。

【目次】

1.概要

2.適用対象者

3.適用対象期間

4.適用手続きの手順

5.対象設備とは

1.概要

中小企業が自然災害に備えた事前対策を強化するための設備対策を後押しする措置です。

自家発電機、制震・免震装置等の防災・減災設備に対して特別償却(20%)の措置が講じられます。

ただし、この特例を受けるためには事前に「事業継続力強化計画」又は「連携事業継続力強化計画」(以下、事業継続力強化計画等とする)を策定し、特例対象となる設備について経済産業大臣の認定を受けておく必要があります。

2.適用対象者

青色申告を提出する中小企業者等

中小企業者等とは・・・

・資本金の額または出資金の額が1憶円以下の法人

資本金又は出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人。

※ただし、大規模法人等や大法人から出資を受けていたり、前3事業年度の平均所得金額が15億円越えの場合は対象外となります。

・事業協同組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商店街振興組合

・常時使用する従業員が1,000人以下の個人事業主

3.適用対象期間

中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律の施行の日(令和元年7月16日)から令和3年3月31日までに事業継続力強化計画等に記載された対象設備を新たに取得して事業の用に供すること。

4.適用手続きの手順

手続きの手順として、次の3STEPを行います。

STEP1 事業継続力強化計画等の作成

申請書を作成します。

記載事項として

・事業継続力強化の目的

災害時、自社はどう行動していくかという意思表明のようなものです。

・災害リスクの確認・認識

ハザードマップなどを活用しながら、事業所が立地している地域の災害リスクを確認・認識します。

・初動対応の検討

災害が発生した直後の初動対応を検討します。(人命の安全確保、非常時の緊急時体制の構築、被害状況の把握・被害情報の共有等)

・人、物、お金、情報への対応

設備の耐震化、保険の加入、バックアップデータの取得等

・平時の取組の推進体制

平時の取り組みの検討をします。ただし経営層の指揮の下、事業継続力強化計画の内容を実行すること(平時の推進体制に経営陣が関与すること)、年に一回以上の訓練を実施すること、そして取組内容の見直しを定期的に実施する点に留意することが大切です。

・導入する設備等の詳細

・実施時期

・必要な資金の額及び調達方法

STEP2 事業所の所在地を管轄する経済産業局に認定を申請する。

標準処理期間は45日だそうです。申請書に不備がある場合は訂正等を行うため手続き時間が長期化する場合があるようです。余裕を持った申請を行いましょう。

STEP3 設備の取得

認定を受けた後、事業継続力強化計画等に記載された設備を取得します。

これで税務申告の際に特別償却(20%)の税制措置を受けることができますが、申告書には対象設備の償却限度額の計算明細書を添付する必要があります。

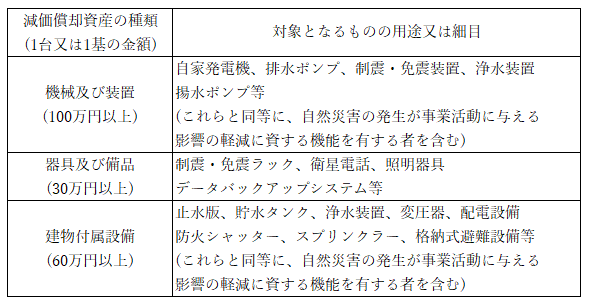

5.対象設備とは

事前対策を強化するために必要な防災・減災設備です。

<対象設備の例> ※消防法及び建築基準法に基づき設置が義務付けられている設備や、中古品、所有権移転外リースによる貸付資産に該当する設備は対象外となります。

※消防法及び建築基準法に基づき設置が義務付けられている設備や、中古品、所有権移転外リースによる貸付資産に該当する設備は対象外となります。

事業継続力強化計画等の認定を受けた企業に対しては他にも以下の支援策が整備されています。

・低利融資、信用保証枠の拡大等の金融支援

・補助金(ものづくり補助金等)の優先採択

・連携をいただける企業や地方自治体等からの支援措置

特に今回のコラムでご説明した税制措置と補助金に対しての支援策へのニーズが強いようです。

以上、中小企業における災害に対する事前対策の為の設備投資に係る税制上の措置とはというテーマで書いてきましたが、実は申請書を出さずとも適用できる特別償却や税額控除もあります。場合によっては特別償却よりも税額控除の方が有利になります。

しかしながら事業継続力強化計画等の申請をすることにより、いつ起こるかもしれない自然災害に対しての対策について今一度考えることができるのではと思います。

新しく設備を買い替える時期であれば、一考してみてはいかがでしょうか?

その際はWING税理士法人に是非ご相談ください。

執筆者 清山令子