税理士によるコラム

新型コロナウイルスと戦う日々ですが皆様いかがお過ごしでしょうか。

さて、今回より法人課税&消費課税の税制改正点と留意点についてみていきたいと思います。

1.令和2年度税制改正大綱(法人課税・消費課税)とは

2.オープンイノベーション促進税制とは

3.オープンイノベーション促進税制の留意点のまとめ

①オープンイノベーションに係る措置

②投資や賃上げを促す措置

③5G導入促進税制

④連結納税制度の見直し

⑤地方拠点強化税制の見直し

⑥地方創成応援税制(企業版ふるさと納税)の見直し

⑦電気供給業に係る法人事業税の課税方式の見直し

⑧たばこ税(国・地方)の見直し

⑨消費税の申告期限の延長

⑩日本酒の輸出拡大に向けた取組み

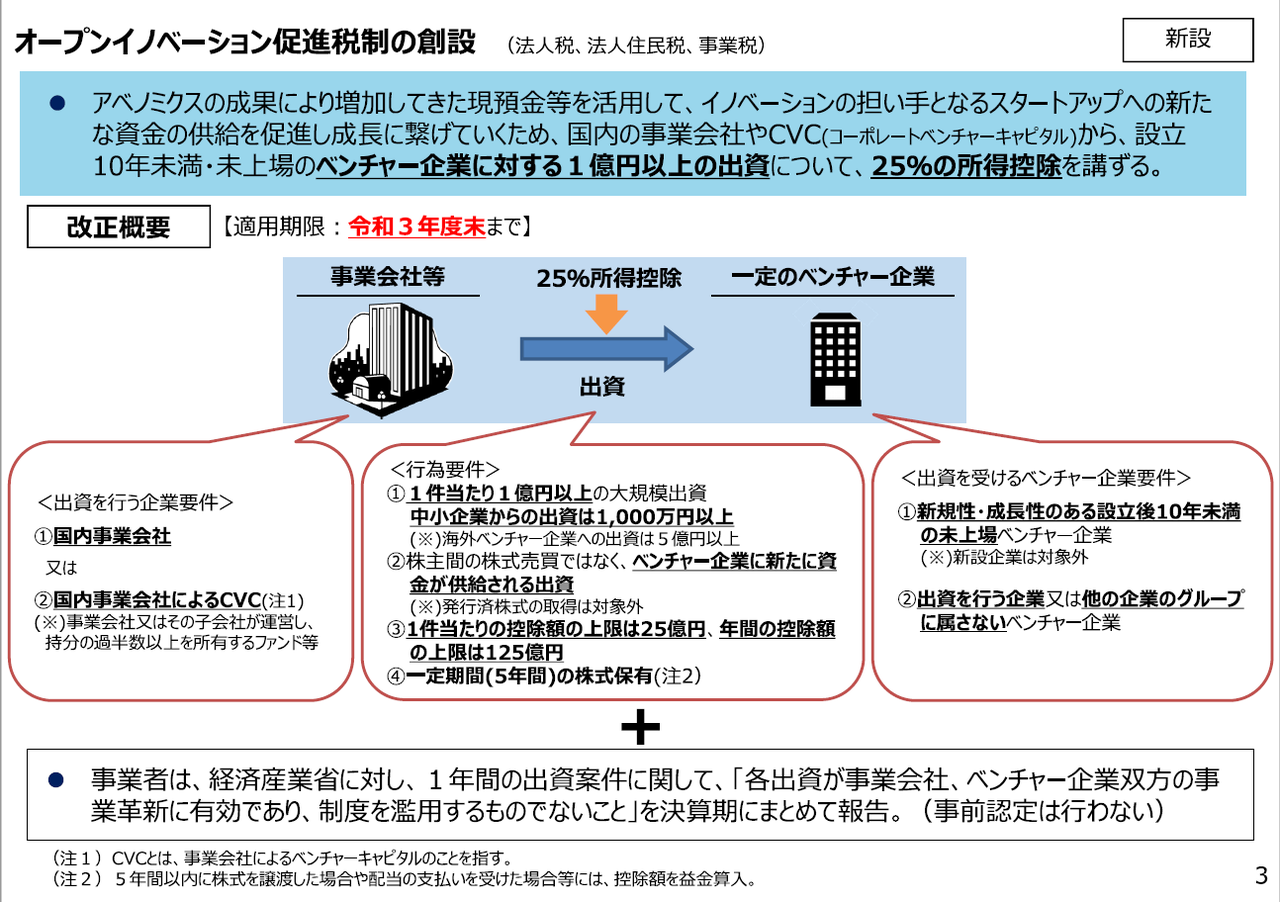

今回のコラムでは、『法人課税:①オープンイノベーションに係る措置』について取り上げます。

企業の内部留保を外へ吐き出させ、技術革新の担い手である創業間もない企業等の成長に結びつけることを目的に創設された制度です。

◇対象法人(※1)が令和3年度末迄の一定の期間(※2)に特定株式(※3)を取得しまたその事業年度終了の日まで保有した場合には、その取得価額の25%以下の金額(※4)を損金の額に算入できます。

(※1)対象法人:①国内事業会社 ②国内事業会社によるCVC

(※2)一定期間:令和2年4月1日から令和4年3月31日迄の間

(※3)特定株式:特別新事業開拓事業者の株式のうち、一定の要件を満たすもの(詳細はこちらをご参照ください)

(※4)損金算入:出資した金額の25%の金額を特別勘定として損金経理した金額(控除の上限:1件あたり25億円、年間125億円)

※特定期間(5年間)の株式保有が必要(5年以内の株式譲渡または配当の支払いを受けた場合等、対応する控除額は益金算入)

◇事業者は、経済産業省に対し、1年間の出資案件につき「各出資が事業会社、ベンチャー企業双方の事業革新に有効であり、制度を濫用するものでないこと」を決算期にまとめて報告する必要があります。

・対象法人かどうか?

・対象となる企業への出資であるか?

・対象となる要件を満たしているか?(取得期間・保有期間・控除額の上限)

・対象となる控除額を損金経理しているか?

今回の概要や要件をまとめたものはこちらをご参照ください。

また、その他気になった方や事業に関するマッチングについては当法人へぜひ一度ご相談下さい。

★次回は2019年度税制改正・今年施行のものから主に中小法人に使える特例等についてです。

(用語)

・イノベーション:技術革新

・スタートアップ:創業間もない企業、ベンチャー企業

・CVC:事業会社によるベンチャーキャピタル

・ベンチャーキャピタル:ハイリターンを狙ったアグレッシブな投資を行う投資会社

(事業会社またはその子会社が運営する持ち分の過半数以上所有するファンド)

※このコラムは作成日現在の法令・関係規制等をもとに作成しております。

執筆者:仲野 美幸

{kind=link}