税理士によるコラム

日本では、多くの法人が3月決算を採用していますので、事業年度が終了された法人も多くいらっしゃることだと思います。

しかし、この時期だからこそ検討すべきことは、役員報酬の改定です。

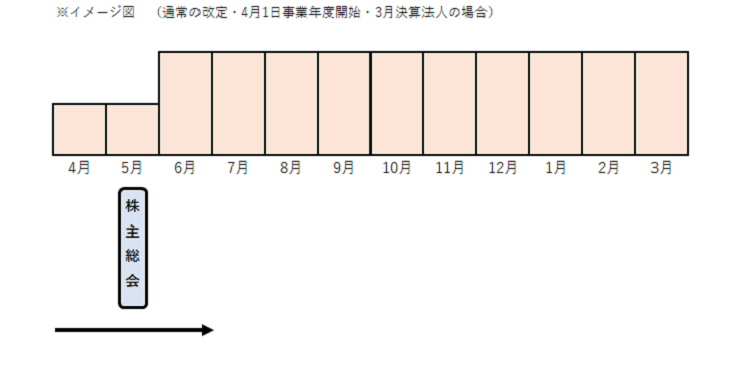

役員報酬の改定は、通常、事業年度開始から3か月以内に株主総会で決議しなくてはいけません。

また、改定は原則一度きりです。

(※臨時の改定、業績悪化時の改定を除きます。)

今回は、役員報酬の改定の種類や改定によるメリット・デメリットについて説明します。

1.損金として認められる役員報酬とは?

1)定期同額給与

2)事前確定届出給与

3)業績連動給与

2.役員報酬(定期同額給与)改定の種類

1)通常改定

2)臨時改定

3)業績悪化改定

3.役員報酬改定によるメリット・デメリット

1)メリット

2)デメリット

4.まとめ

役員に払われる一般的な給与で損金(経費)に認められているものは、基本的には、以下の3とおりとなります。

(※他には、業績連動給与に該当しない退職給与、使用人兼務役員の使用人部分としての給与があります。)

それぞれ以下の要件を満たすこと、また、不相当に高額でないことが認められる条件となります。

イメージ・・・役員に支給する『月給』です。

主な条件は・・・

①支給が1か月以下の一定の期間ごとで、給与の支給額、もしくは支給額から源泉税等の額を控除したものが同額であること

②給与の額を変更した場合は、事業年度開始の日~変更後の支給日の前日までの間、変更後の支給日~事業年度終了の日までの間の各支給月の額がそれぞれ同額であること

③継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの

(例:法人から建物を安い賃借料で借りた場合の通常の賃借料との差額)

イメージ・・・役員に支給する『賞与』です。

主な条件は・・・

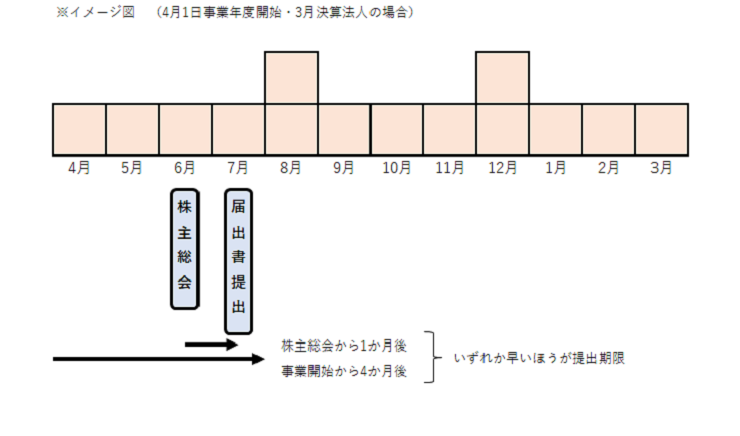

①事前確定届出書を期限(株主総会から1か月後、またはその事業年度開始から4か月後のいずれか早い日)までに税務署へ提出すること

②届出書に記載した日に記載した額を支給すること

イメージ・・・『利益等に連動して払う賞与』です。

条件はいろいろとありますが、そのうち・・・

①同族会社でない法人、もしくは非同族法人の完全子会社であること

(※同族会社:3つ以内の株主グループでその法人の株を51%以上持っている会社)

②当該事業年度の有価証券報告書に記載された指標を用いること

とあり、通常の同族会社、もしくは、有価証券報告書を作成していない非上場会社では取り入れることはできません。

今回は、1)定期同額給与の改定について説明します。

以下の3とおりがあります。

事業年度開始の日から3か月以内の改定のことです。

株主総会等で役員報酬の変更を決定し、議事録を作成します。

臨時改定事由が生じた場合の改定のことです。

臨時改定とは・・・役員の職制上の地位の変更(例:取締役から代表取締役となる)、役員の職務の内容の重大な変更(例:役員が病気で入院して職務の執行ができない)等のことです。

臨時株主総会等で役員報酬の変更を決定し、議事録を作成します。

業績が著しく悪化したこと等による減額の改定のことです。

改定が認められる理由として、財務諸表の数値が相当悪化したことや倒産の危機に瀕したことだけではなく、業績が著しく悪化したことで役員報酬の減額をしないといけない客観的事情があれば認められます。

(客観的な事情の例:株主との関係上・取引銀行との借入金返済方法等を調整する協議において・取引先との信用を維持確保する必要性から)

臨時株主総会等で役員報酬の変更を決定し、議事録を作成します。

役員報酬の増額によるメリット・デメリットは様々な面から考えられますが、税金・社会保険料の面から考えてみます。

法人税等の節税効果があります。

役員報酬を増額する=損金(経費)が増えて、結果、法人税等の額は下がります。

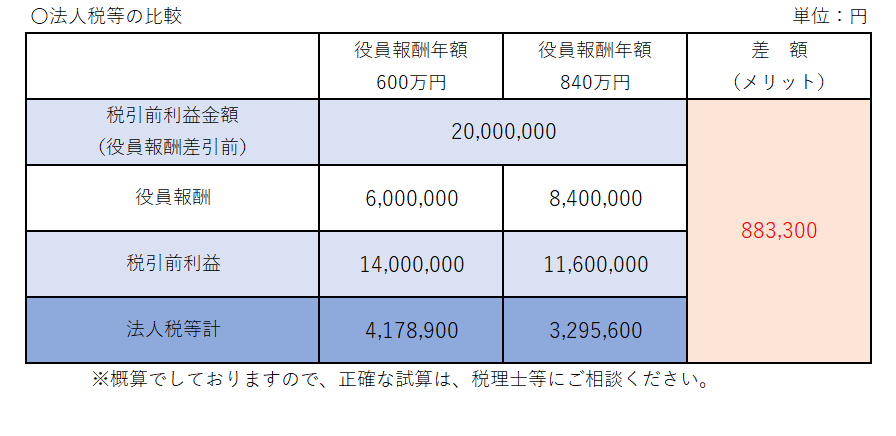

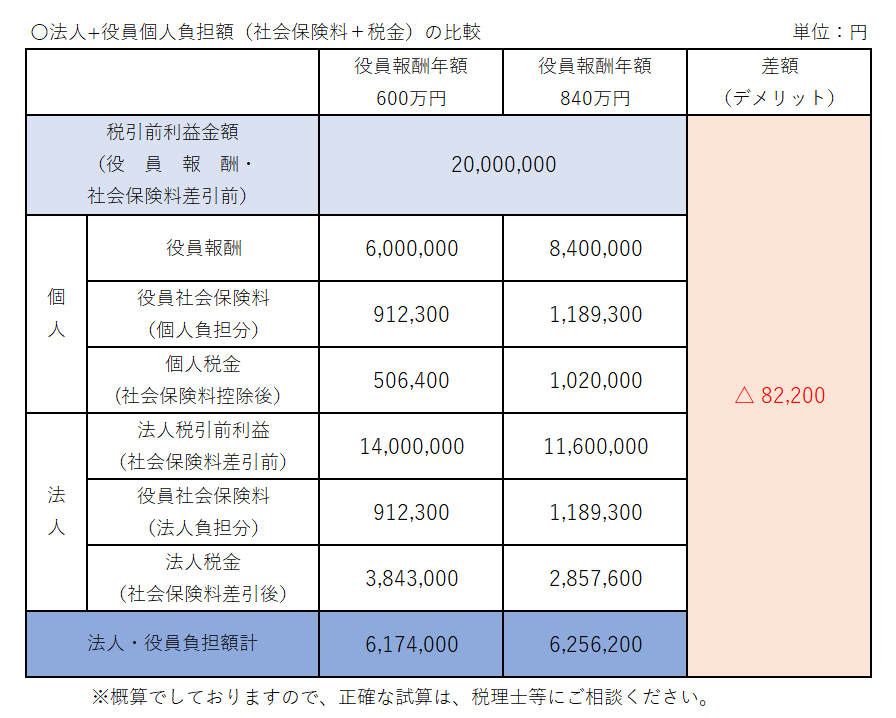

そこで、役員報酬の額によって法人税等の額がどのように変わるかを比較してみました。

前提は、役員報酬(役員1名のみ)を支払う前の法人(資本金800万円・従業員15人・事業年度:令和2年4月1日~令和3年3月31日)の利益を2,000万円とします。

役員報酬の増額によって、法人の負担する社会保険料が増えることに注意しなければいけません。

(※ただし、社会保険料の額の増加に上限はあります。)

つまり、法人の負担額は、法人税等と社会保険料(法人負担分)の合計額だといえます。

また、役員報酬の増額によって、個人の所得税・住民税と社会保険料(個人負担分)も増えます。

会社の利益と役員報酬のバランスによっては、法人と個人を合わせて役員報酬増額前よりもたくさんの税金と社会保険料を支払うことになります。

先ほどの例でみてみますと、役員報酬を増額したほうが負担が増えています。

役員報酬は、期末に慌てて増額しても、増額した分は損金とはなりません。

期首のうちから計画的に改定を行いましょう。

今回は、税金・社会保険料の負担面からメリット・デメリットについて説明しました。

しかし、法人に資金を残したい、役員個人に住宅ローンがあるなど、法人や役員個人の状況や事情によって、節税だけではない様々な判断が必要となります。

また、様々な所得控除等の適用を受けることによって個人の所得税を引き下げることも、あわせて検討してみましょう。

ぜひ、WING税理士法人にご相談ください。最適な役員報酬額を一緒に考えます。

次回以降のコラムは、『法人税・消費税申告の改正点と留意点』となります。

執筆者:坪根知恵