税理士によるコラム

節税する目的とは、一体何でしょうか? 単純に税金を払いたくない。税金でお金を持っていかれるくらいならもっと経費を使って増やそう。

よく聞く話です。否定はしません。

しかし、これは節税になっておりません。ほとんどの場合単なるお金の無駄使いです。

本来、節税の目的は会社に【お金】を残すこと。つまり、経営者個人の【お金】を増やすことではないでしょうか?

日本の税制上、残念ながら納税しないと法人にお金は残りません。

税金が減っても、会社に残るお金が減ってしまえば何の意味もないのです。

目次

1.納税しないとお金は貯まらない

2.お金を使わない節税

3.課税の繰り延べによる節税

4.税額控除による節税

5.まとめ

例えば、利益が100万円でたとします。

1)何もしない場合

100万×30%=30万円の税金を払い

100万円-30万円=70万円のお金が手元に残ります。!!

2)経費を100万円増やした場合

100万円-100万円=0円 利益は0円になります。

利益が0円なので払う税金も0円ですが

手元に残るお金も0円です。

結果的に納税した方が会社に【お金】は残るのです。!!

1.不良債権の処理を行う

下記のような状況に該当したときは、不良債権を貸倒損失に計上することができます。

1)会社更生法、民事再生法等の規定により債権の切り捨てが決まったとき

2)債権者集会の協議や金融機関等からのあっせん協議において、合理的基準に従い債権が切り捨てられたとき

3)相手先の債務超過が継続しており回収が見込まれず、相手に対して書面により債務免除を通知したとき

4)債務者の資産状況、支払能力等からその全額が回収できないことが明らかになった場合

5)金銭債権の全額が回収不能となった場合

6)一定期間取引停止後弁済がない場合等

2.固定資産の有姿除却する

姿はあるのに除却して損失にすることを言います。

下記のような状況に該当したときは、当該資産の帳簿価額からその処分見込価額を控除した金額を固定資産除却損として計上することができます。

1)その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

2)特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの

3.棚卸資産の評価損を計上する

棚卸資産について下記のような状況に該当したときは、評価損を計上することができます。

1)災害により著しく損傷した場合

2)季節商品の売れ残りで、今後通常の価額では販売できないことが明らかである場合

3)同一用途の新商品が販売されたことにより、今後通常の方法では販売することができない場合

4)破損、型崩れ、たなざらし、品質変化等により通常の方法によって販売することができない場合

課税を繰り延べるとは、本来、該当事業年度で支払うべき税金を、翌事業年度以降に先送りにし、税金を支払うタイミングをずらす事です。課税を先延ばしにしているだけなので、先延ばしにした後の出口戦略をしっかりと考えないと、節税にはなったものの節税以上に損をしてお金は増えません。

また、法人実効税率が今後現状より下がるのであれば、出口戦略を考えずとも税率が下がった分は節税に繋がりお金が増えます。

1. 経営セーフティ共済(中小企業倒産防止共済)の活用

中小企業倒産防止共済は、月額掛金5,000円~20万円までの範囲(5,000円単位)で年間最大240万円、累計800万円に達するまで積み立てることができます。

税法上掛け金の全額を損金計上することができ、40ヶ月以上(3年4ヶ月以上)納めていれば掛金が全額(解約返戻率100%)もどってきます。

ただし、800万円を損金にする事ができても、解約時には800万円の益金が計上されてしまうので解約の時期は、大きな赤字が出そうな時や

退職金の支払い等大きな支出がある時を選ぶことが大切です。このように出口戦略を考えることにより初めて節税の効果が期待できます。

経営セーフティ共済には、継続して1年以上事業を行っている中小企業者で、上記の加入要件に該当する場合に、ご加入いただけます。

※医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人等は加入対象になりません。

税額控除とは、課税の繰り延べとは異なり法人税額から直接差し引くことができる制度です。

1.新品の機械等を取得した場合の税額控除

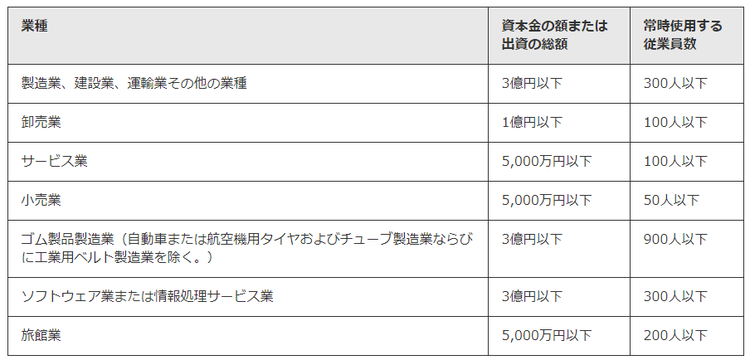

資本金の額又は出資金の額が3,000万円以下等の一定の要件を満たす法人が1台あたり160万円以上の機械装置、120万円以上の測定工具、70万円以上の一定のソフトウェアを購入した場合、供用年度の法人税額の20%を限度として取得価額の7%又が税額から控除されます。

なお10%の税額控除を受ける場合には、経営力向上計画の認定を受けるための事前準備と所定の手続きが必要です。ぜひ、経営革新等認定支援機関であるWING税理士法人にご相談下さい。

こちらはよく使われる税額控除ですので、新しく機械等を購入されるときはぜひ検討してみてはいかがでしょうか。

その他、試験研究費の税額控除・所得拡大促進税制による税額控除などさまざまな税額控除がございますが次回以降のコラムにて説明できればと思います。

冒頭でも申し上げたように、節税の目的は会社に【お金】を残すこと。つまり、経営者個人の【お金】を増やすことであるということを念頭に無駄な節税を一切やめ手元資金の流出を防ぐことから始めてみませんか。

執筆者:小西章太