税理士によるコラム

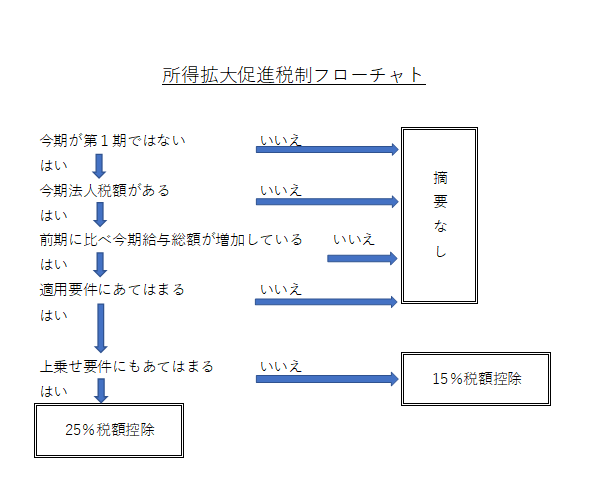

個人所得の拡大を図る観点から、企業の賃上げを促すための制度として「所得拡大促進税制」という制度があります。

ざっくり言うと、前年より従業員の賃上げをすると税額を減らしますよ、という制度です。

大企業と中小企業(個人事業主(所得税)を含む)で要件・期間などが違いますが、今回は中小企業向けで説明します。

①か②のどちらかが使えます。

①通常

継続雇用者給与等支給額※1が前年度比で1.5%以上増加した場合

↓

給与総額(全ての国内従業員(役員等除く)に支払った給与の総額)の前年度からの増加額の15%を税額控除

②上乗せ

継続雇用者給与等支給額が前年度比で2.5%以上増加し、かつ、一定の要件※2を満たす場合

↓

給与総額の前年度からの増加額の25%(通常の15%にさらに10%上乗せ)を税額控除

【ただし、税額控除は通常・上乗せ共に調整前法人税額の20%相当額が上限です。】

※1継続雇用者給与等支給額とはⅰ~ⅲすべてを満たす従業員の給与等支給額の総額です。

ⅰ 前事業年度及び適用年度の全ての月分の給与等の支給を受けた国内雇用者である

ⅱ 前事業年度及び適用年度の全ての期間において雇用保険の一般被保険者である

ⅲ 前事業年度及び適用年度の全てまたは一部の期間において高年齢者雇用安定法に定める継続雇用制度の対象となっていない

※2一定の要件

次のどちらか一方でも満たしている場合

・教育訓練費が前年度比で10%以上増加していること

・中小企業等経営強化法に基づく経営力向上計画の認定を受け、経営力向上が確実に行われていること

《例》摘要要件を満たした場合の税額控除

適用年度の給与総額・・・12,000,000円

前事業年度の給与総額・・・11,000,000円

給与増加額 ・・・1,000,000円

給与増加額×15%・・・150,000円←これが法人税額から控除されます。

(ただし、調整前法人税額が700,000円の場合

700,000×20%=140,000円が税額控除の上限となり、140,000円が法人税額から控除されます。)

上乗せの要件を満たすと・・・

給与増加額×25%・・・250,000円

(こちらも上限あり)

要件に当てはまれば税金が減らせるので検討してみてはいかがでしょうか?

上乗せの要件の1つである「経営力向上計画」は認定までに時間がかかるようですので余裕をもって認定を受けておくことが重要です。

なお、当事務所はその「経営力向上計画」申請のサポートができる「認定経営革新等支援機関」(経済産業省認定)です。

まずはお気軽にご相談ください。

(このコラムは作成日現在の法令・関係規制等をもとに作成しております。)

執筆者:上田優子