税理士によるコラム

前回までに所得税の確定申告が必要な方、どのような所得があるとしないと

いけないのか、又どういった控除があるかについてご説明してきました。

実は所得税の他にも申告が必要な税金があります。

贈与税、消費税及び地方消費税です。

どのような税金なのかまとめてみました。

【贈与税とは・・・】

例えば親、祖父母よりまとまった現金をもらった場合。

親が持っている会社の持ち株を何株か譲り受けた場合。

親、祖父母より土地・建物を譲り受けた場合等・・・。

これらは贈与税の申告の対象になります。

知らずに申告漏れにならないようにその都度対応が必要です。

平成31年1月1日から令和元年12月31日迄の1年間に贈与を受けた人は、

令和2年3月16日(月)までに贈与税の申告をしなければいけません。

※ただし、令和元年分の申告に限り、新型コロナウィルス感染症対策として

申告期限が令和2年4月16日(木)まで延期となりました。

贈与税には暦年課税と相続時精算課税の2通りの申告方法があります。

それぞれ状況によってメリット、デメリットがありますので慎重に

選択する必要があります。

【暦年課税】

①暦年贈与とは

②対象者は

③税額の計算

④メリット・デメリット

⑤注意点

①暦年贈与とは・・・

1年間に受けた財産の合計額が110万円を超える場合、申告が必要になります。

現金や預貯金、有価証券、不動産などのあらゆる財産の贈与が暦年課税の

対象となります。

又、基礎控除の110万円は、財産を受け取る人に対して毎年設定されるものです。

例えば1年間に3人から100万円づつ贈与された場合、受け取った側からすると

100万円+100万円+100万円=300万円の贈与を受けたことになります。

なので300万円-110万円=190万円に贈与税がかかります。

②対象者は

誰にでも贈与でき、又誰でも贈与を受けられます。

③税額の計算

例えば200万円の贈与を受けた場合。

200万円-110万円=90万円←この90万円に税金がかかります。

税率は特例税率と一般税率があり、贈与した相手との関係、

金額等によって変わってきます。

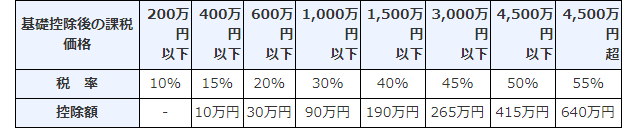

☆特例贈与財産用(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、贈与を受けた年の

1月1日現在で20歳以上の直系卑属(子・孫など)への贈与税の計算に使用します。

例えば夫の父(義父)からの贈与等には使用できません。

※110万円控除後の額が300万円をこえる場合は、贈与を受ける人の戸籍の謄本、

抄本等の提出が必要となります。

これは贈与を受ける人の氏名、生年月日、贈与をする人の直系卑属(子・孫など)

である事を証明する為です。

特例税率(国税庁より)

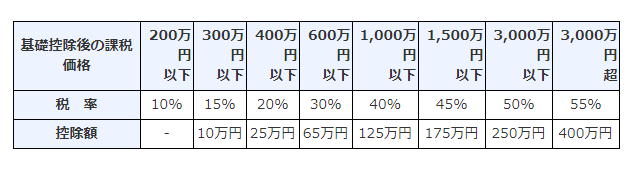

☆一般贈与財産用(一般税率)

特例贈与財産用に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間、夫婦間の贈与、親から子への贈与で子が未成年者、赤の他人の

場合などです。

一般税率(国税庁より)

④(暦年贈与のメリット)

・110万円までだと税金がかからず財産を譲り受けることができます。

その際申告の必要はありません。

・財産をもらっても所得税・住民税の対象になりません。

(暦年贈与のデメリット)

・非課税額が少額なので、財産を沢山贈与したい場合に、税金を払わなくてよい

範囲となると何年にもわたり贈与する必要があり時間がかかります。

⑤暦年贈与をするにあたっての注意点

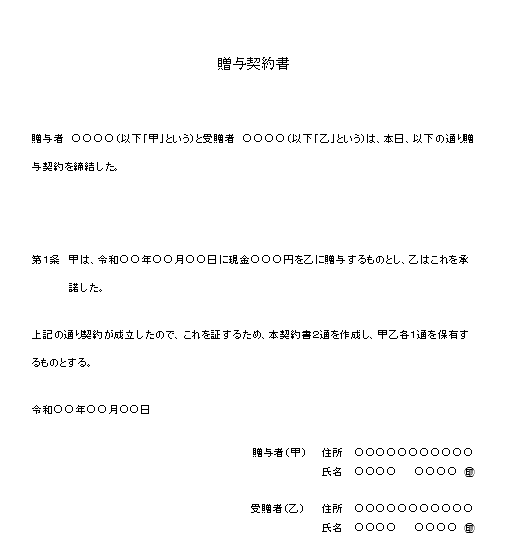

(1)贈与を行う際は贈与契約書を作成すると贈与を立証しやすくなります。

贈与の都度、贈与契約書を作成することをお勧めします。

贈与の都度、というのがポイントで、一括贈与とみなされない為の対策です。

※贈与契約書のひな型は最終ページに掲載していますので、ご参照ください。

(2)お金の受け渡しは、銀行の送金手続きを利用することをお勧めします。

贈与の日付、金額、誰から誰への送金なのか、通帳に記録を残しておきましょう。

(3)贈与を受ける人が、贈与を受けたという認識を持つことが必要です。

よくあるケースとして、子供の名義の銀行通帳に親が勝手にお金を振り込んでいた

という場合、税務署から名義預金ではないかと疑われる可能性があります。

(4)贈与を受ける人の預金通帳・印鑑は本人が管理し、自由に引き出せるように

しておくことが大切です。

贈与した人等がいつでも預金したお金を引き出せる状態だと、実質的に贈与と

認められないケースがあります。

(5)あえて110万円を超える贈与をして、贈与税の申告と納税をすることで、

税務署に贈与の証拠を残すというのもひとつの方法です。

例えば、111万円の贈与をすると贈与税が千円だけ課税されるので、千円を

支払うことで贈与した証拠を税務署に残すことが出来ます。

次に

【相続時精算課税】

①相続時精算課税とは

②対象者は

③税額の計算

④メリット・デメリット

⑤注意点

①相続時精算課税とは・・・

贈与税が2,500万円まで非課税となり、税金がかかりません。

しかし、相続がおきた時には非課税にした分を相続財産に足し戻して相続税を

計算し課税する制度です。

贈与税がかからないだけであって相続税は対象となりますので、税金の先送り

というのが実態です。

選択した場合、それ以降の贈与については合計2,500万円まで贈与税がかかりません。

贈与額の合計が2,500万円を超えた分に対して一律で20%の贈与税が課税されます。

②対象者は

贈与する人は贈与をした年の1月1日において60歳以上の父母又は祖父母。

贈与を受ける人は贈与を受けた年の1月1日において20歳以上の者のうち、

贈与をする人の子や孫である推定相続人(相続権がある人)又は孫とされています。

③税額の計算

例えば3,500万円の贈与を受けた場合。

3,500万円-2,500万円=1,000万円←この1,000万円に一律20%の税金がかかります。

④(相続時精算課税のメリット)

・将来、相続税を心配しなくていい人は先渡しすることにより財産の有効活用が

出来ます。

例えば、アパートなどの収益物件をお持ちの人は、この制度を活用すると

相続税対策となります。

収益物件を贈与することにより、以後の家賃収入は贈与を受けた人のものと

なります。

つまり、贈与した人の家賃収入による財産の増額を抑える事が出来ます。

(ただし、登録免許税は相続で受け取るより贈与で受け取る方が税金が高くなる

といったデメリットもあります)

(相続時精算課税のデメリット)

・暦年贈与が使えなくなります。(以降、年間110万円の控除額が使えなくなります)

・110万円以下の贈与でも申告の必要があります。

・相続時精算課税制度を利用して土地を贈与した場合、相続時にその土地に

小規模宅地等の特例(一定の条件を満たせば、土地の価値を減額する特例)を

適用することができません。

・将来贈与した人に相続が発生した時、その財産の価格が相続財産に足し戻されます。

⑤相続時精算課税を使って贈与するにあたっての注意点

相続時精算課税を使って贈与税の申告をした場合、贈与した人の相続が発生した時に

足し戻して計算しなければいけないので、申告書の保管をしておきましょう。

相続時精算課税に関しては、贈与した人の相続税に関係してくる未来の事なので、

メリットがデメリットになる可能性もあり判断がとても複雑です。

専門家にご相談の上、判断されたほうがいいと思います。

又、贈与税には他に、直系尊属(祖父母、父母)から住宅取得等資金の贈与を受けた場合や

教育資金の一括贈与を受けた場合等に税金がかからない制度があります。

一度ご検討されてみるのもよいと思います。

【消費税及び地方消費税とは・・・】

対象となる人は・・・

1年間の課税売上高が1,000万円を超える場合が対象となってきます。

今年(令和元年)の申告での対象者は

①2年前の1年間(平成29年1月1日から平成29年12月31日)の課税売上高が

1,000万円を超える人。

②2年前の1年間(平成29年1月1日から平成29年12月31日)の課税売上高が

1,000万円以下で、本来なら消費税の納税対象外だが、消費税の還付等を受けるために

あえて平成30年12月末までに「消費税課税事業者選択届出書」を提出している人。

③①、②に該当はしないが、特定期間(平成30年1月1日から平成30年6月30日までの

6ヵ月間)の課税売上高が1,000万円を超える人。

なお、特定期間の1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額で

判定することもできます。

つまり特定期間の課税売上高が1,000万円を超えていたとしても、その期間の給与等の

支払額が1,000万円を超えていなければ対象者となりません。

なお、③に該当する人は、2年前の1年間(平成29年1月1日から平成29年12月31日)の

課税売上高が1,000万円以下であっても申告する必要があります。

申告期限は・・・

令和元年分の消費税及び地方消費税の確定申告は、令和2年3月31日(火)までです。

(※)確定申告、贈与税の申告期限とは異なっていますので、ご注意ください。

※ただし、令和元年分の申告に限り、新型コロナウィルス感染症対策として

申告期限が令和2年4月16日(木)まで延期となりました。

(※)令和元年分の確定申告の期限に関しましては、新型コロナウィルス感染症の

拡大防止の観点から令和2年4月16日(木)まで延長されました。

申告所得税及び復興特別所得税、贈与税、個人事業者の消費税及び地方消費税が

対象となっています。

以上、5回にわたって個人の所得税、贈与税、消費税のことについて

ご説明してきました。

今一度、該当する案件がないか確認してみて下さい。

次回は「法人税の節税」についてご説明していきます。

執筆者:岡村 礼子

☆贈与契約書のひな形☆