税理士によるコラム

【ポイント】

『税額控除』は、

☆ 自分で、確定申告をすることによって

☆ 税額から直接差し引くことができる控除のこと

☆ 一般的には、『所得控除』より『税額控除』の方が

“節税効果は高い”ことが多いです。

【目 次】

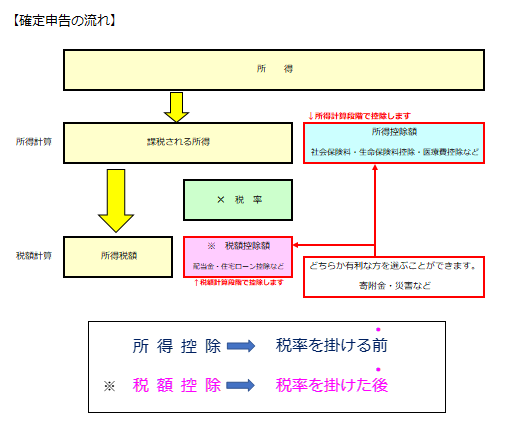

1.『所得控除』と『税額控除』の違い

2.『税額控除』の種類と意味

3. まとめ

の順番におもな『税額控除』のポイントをご紹介します。

1.『所得控除』と『税額控除』の違い

①『所得控除』とは、

税額を計算する前の所得から控除をします。

例えば、

扶養控除・医療費控除など14種類の『所得控除』があります。

※『所得控除』とは ・・・ 前回のコラムに掲載しています。

②『税額控除』とは、

計算後の税額から直接差し引きます。

例えば、

配当控除や住宅ローン控除など20種類の『税額控除』があります。

『税額控除』は、

“自分で申告”しなければ、適用されることはありません。

『税額控除』は、

多くの種類があり、「期間限定」の『税額控除』もあり、

受けられる条件も異なります。

納税者自身が、

「どんな書類を準備していいの?」と、悩むところですね。

“せっかくある『税額控除』”の適用を受けずに、

“結果的に税金を多く納める”ことになったとしても、

納税者自身が“お尋ねのお電話”などしない限り、

税務署からは親切に教えてくれるわけではありません。

できれば普段から税理士に相談すると、

あわてずにすむのではないでしょうか・・・。

【チェック】

☆ 納税者自身が適用できる『税額控除』があるか確認し、

☆ 必要な手続きを行うようにしましょう。

2.『税額控除』の種類と意味

『税額控除』の種類は、

①配当控除

②外国税額控除

③政党等寄附金特別控除

④認定NPO法人等寄附金特別控除

⑤公益社団法人等寄附金特別控除

⑥住宅借入金等特別控除

⑦住宅耐震改修特別税額控除

⑧住宅特定改修特別税額控除

⑨認定住宅新築等特別税額控除

⑩試験研究を行った場合の所得税額等の特別控除

…など、全部で20種類もの『税額控除』があります。

例えば、

・住宅ローンの負担低減のためだったり、

・外国で収入が発生した場合に、

外国と日本で2重で税金を払うのを避けるためなど、

『税額控除』の種類は様々あり、『税額控除』が多ければ、

その分だけ税金が安くなります。

ここでは、生活に身近な『税額控除』をご紹介します。

(1)配当金を受け取ったとき ・・・ 「配当控除」

基本的に、配当金を受け取る際は、

約20%の源泉徴収が行われるため、

確定申告をする必要はないのですが、

あえて確定申告を行うことで受けられるのが、

この「配当控除」です。

ただし、確定申告の際は、

“総合課税”または“申告分離課税”のいずれかを

選択する必要があります。

“総合課税”を選択した場合は、「配当控除」が受けられ、

“申告分離課税”を選択した場合は、「配当控除」は受けられませんが、

株や投資信託の損失と“損益通算”が出来ます。

《注意》

両方を選択することはできないため、

自身の状況に合わせて適切な課税方法を選んでください。

(2)特定の法人などに寄附をしたとき ・・・ 「寄附金特別控除」

まず、寄附金控除の対象になる方は、

具体的には以下に寄附をした方々です。

・国

・都道府県、市区町村

・政党、政治資金団体・・★

・住所地にある日本赤十字社の支部

・公益財団法人、公益社団法人、学校法人など・・★

・認定NPO法人・・★

・震災関連の寄付金

★ 印

「寄附金控除」(所得控除)ではなく、

「寄附金特別控除」(税額控除)を適用することもできます。

ただし、

どちらか一方しか選択できないので、ご注意ください。

「寄附金特別控除」には、次の3種類があります。

1)政党等に寄附をしたとき

・・・「政党等寄附金特別控除制度」

個人が政党または政治資金団体に、政治活動のための一定の寄附金を

寄附した場合に受けられる控除です。

2)NPO活動のために寄附をしたとき

・・・「認定NPO法人等寄附金特別控除」

認定されているNPO法人等のNPO活動のために一定の寄付金を

支払った場合に受けられます。

3)公益法人等に寄附金をしたとき

・・・「公益社団法人等寄附金特別控除」

下記の公益法人等に、一定の条件をクリアして寄附金を

支払った場合に受けられます。

・公益社団法人および公益財団法人

・私立学校法に規定する学校法人、専修学校、各種学校

・社会福祉法人

・更生保護法人

・国立大学法人、公立大学法人、

独立行政法人のうち国立高等専門学校機構と日本学生機構

《注意》

「寄附金特別控除」(税額控除)は、

申告内容にもよりますが、寄附金控除(所得控除)よりも

節税効果が高い場合もあります。

例えば、所得税率が10%の方が、1年間に12,000円の寄付をした場合

【所得控除】を選んだ場合

(寄附金1万円-2,000円)× 10%(※1) = 800円 の節税効果

(※1)所得税の課税所得によって、5~45%の税率になります。

【税額控除】を選んだ場合

(寄附金1万円-2,000円)×40%(※2)= 3,200円 の節税効果

(※2)政治など寄附先によって30~40%の率になります。

ただ、税率が高い高額所得者には、

減税額が大きい【所得控除】がおすすめです。

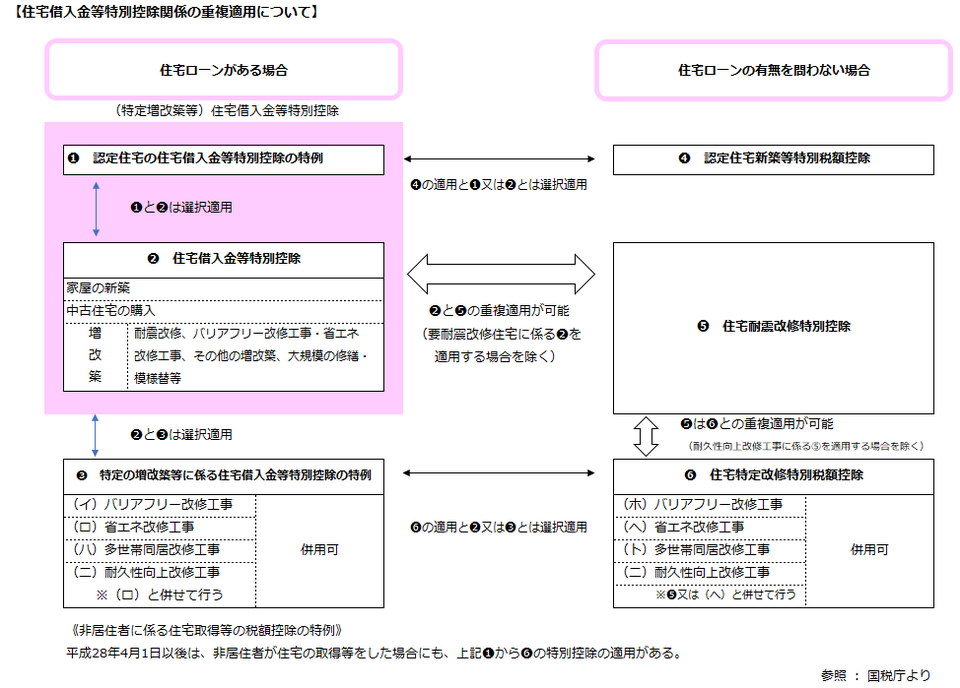

(3)住宅控除

◇ “ 住宅ローン ” がある場合 ◇

1)住宅購入、改築などで借入をした場合

・・・「(特定増改築等)住宅借入金等特別控除」

居住者が、国内において金融機関等(銀行など)を利用して

“住宅ローン”を組むなどして、住宅の取得や増改築などを行い、

その取得年中に、当該住宅を住居として利用した場合に受けられるものです。

給与のみの方は、

1年目に確定申告を行うことで、

2年目からは勤務先で行う年末調整の際に控除を受けられます。

① 住居の新築、売買贈与等で取得、あるいは増改築等( 図❷ )

自ら居住用の住居の新築、

あるいは新築中古住宅を取得、

既存住宅の増改築などを行い、

その取得等の際に組んだ住宅ローン等がある場合に、

受けられるものです。

② 特定の増改築等( 図➌ )

バリアフリー(自ら所有の建物に段差をなくすなど)工事や

省エネのための増改築改修工事などを行い、

自ら住居として利用した場合に受けられます。

《注意》

①と②のどちらにも該当する場合、選択となります。

借入金の金額、期間を考慮して選択してください。

※ ①の場合 ・・・ 所得税で控除しきれない分は、住民税からも控除ができます。

◇ “ 住宅ローン ” の有無を問わない場合 ◇

2)マイホームの耐震リフォームをしたとき

・・・「住宅耐震改修特別控除」( 図❺ )

昭和56年5月31日以前に建てられて、

現在も住居として利用している家屋に、

耐震改修をした場合に受けられます。

その年の所得税から一定額を控除できる特例制度です。

3)自宅のバリアフリー改修工事や省エネ化

・・・「住宅特定改修特別税額控除」( 図❻ )

耐震工事といったお部屋の増改築をしたり、

段差をなくすためや、

省エネのための増改築改修工事で、

定められた条件を満たす場合に受けられます。

《注意》

「住宅借入金等特別控除」の適用を受けるとき、

両方を重ねて申告はできません。

4)認定長期優良住宅の新築や低炭素建築物である家屋の新築

・・・「認定住宅新築等特別税額控除」( 図➍ )

・認定長期優良住宅の新築

・建築後未入居未使用の認定長期優良住宅の取得

・建築後未入居未使用の低炭素建築物の取得

があった場合に受けられます。

《注意》

「住宅借入金等特別控除」との選択適用になります。

(4)自然災害や盗難、横領の被害に遭ったとき・・・「災害減免法」

詐欺や恐喝の場合は対象外ですが、

突然の自然災害(台風や地震など)や人為災害(火災など)

または盗難・横領によって、資産について損害を受けた場合には、

つぎの控除のうち、

・災害減免法(税額控除)

・雑損控除(所得控除)

どちらか有利な方を選ぶことができます。

『税額控除』である「災害減免法」の適用を受けるには、

① 災害にあった年の所得金額の合計が1,000万円以下で、かつ

② 災害によって受けた住宅や家財の損害金額

(保険金等で補てんされる金額は除きます)が

その時価の2分の1以上である場合には、

『税額控除』である「災害減免法」の適用を選択できます。

《注意》

「雑損控除」と「災害減免法」は、

どちらかを選択する必要があります。

損害額が大きい場合は、

「雑損控除」の方が得することが多いようです。

なぜなら、

①「災害減免法」は“1年限り”の税額控除ですが、

②「雑損控除」は損害額が大きくて、

その年の所得金額から控除しきれない場合には、

“翌年以後(3年間が限度)に繰り越して”、

各年の所得金額から控除することができるからです。

(5)その他の税額控除

上記以外にも多数の税額控除が存在します。

もし気になった控除制度がありましたら、

内容をチェックしてみてはいかがでしょうか。

3.まとめ

これまでご紹介してきたように、

『税額控除』は、“税額から直接差し引く”ことができる制度です。

生活に身近な「住宅借入金等特別控除」や「配当控除」など

適用できる人も多いと思います。

該当するものがあるときは、積極的に適用されてみてはいかがでしょうか。

また、『税額控除』を受けるには、

必ず“一定の書類の提出”が必要となります。

適用したい場合には、

①“添付書類の準備”を忘れないようにしましょう。控除の種類によって、

② “各種証明書・登記簿謄本”など必要な書類は異なります。

事前に、確認をしておきましょう。

詳しくは、

国税庁のHPなどで、それぞれの控除について

確認をされてみてはいかがでしょうか。

参照:国税庁ウェブサイト

1200税額控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm

参照:内閣府NPOホームページ/NPO法人ポータルサイト

所轄庁認定・特例認定NPO法人名簿

https://www.npo-homepage.go.jp/npoportal/certification

次回のコラムは、『 贈与税 と 消費税 』をご紹介いたします。

執筆者 石橋 靖子