税理士によるコラム

会社の経営者や後継者にとって、事業承継のときにかかる税金は悩ましいものです。

しかし、事業承継税制をうまく活用することで税金の支払いを先延ばし、もしくは免除することができ、税金の悩みから解放されます。

この事業承継税制には、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。

法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

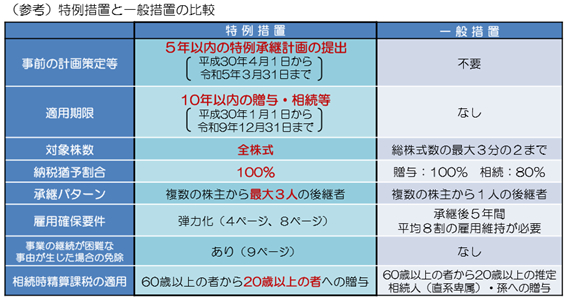

法人版事業承継税制には、平成30年度から新設された特別の優遇措置である「特例措置」と通常の「一般措置」があります。 贈与税や相続税の「納税猶予」や「免除」は特例措置の方が受けやすいので、特例措置を適用しましょう。

(出典:国税庁)

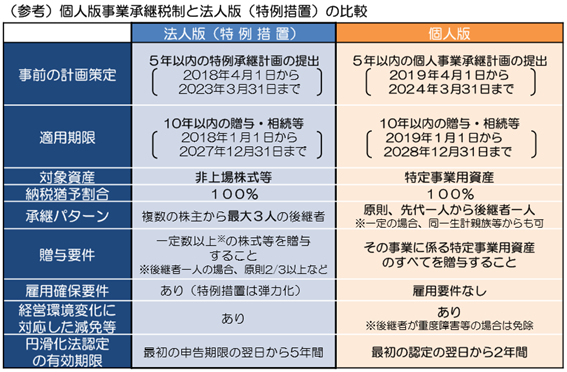

さらに、平成31年度の税制改正で、個人版事業承継税制が創設されました。個人版は個人の事業用資産を贈与又は相続等により取得した場合において、その事業用資産に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度で、法人版の特例措置・一般措置と類似する点も多いです。

また、個人事業を法人成りした際にも、一定の要件のもと、贈与税の納税猶予が継続して適用されます。

(出典:中小企業庁)

なお、個人の事業用資産のうち「土地」に関しては、「小規模宅地等の特例(特定事業用宅地等)」の適用があります。これは400㎡を限度として評価額を80%減額する制度ですが、個人版事業承継税制とは選択適用になるため、土地以外の事業用資産がどのくらいあるのか把握するなどして、どちらが有利になるのか慎重に検討する必要があります。

法人版・個人版の事業承継税制の活用をご検討なら、事業承継の専門家を複数擁するWING税理士法人へぜひご相談ください!